1 Povzetek

Obeti za gospodarsko rast v euroobmočju so oslabljeni zaradi trgovinskih napetosti in povečane negotovosti na svetovni ravni. Te učinke naj bi v letu 2025 kot celoti deloma odtehtala močnejša gospodarska aktivnost od pričakovane v prvem četrtletju, ki najverjetneje delno odraža hitenje z izvozom v pričakovanju višjih carin. Srednjeročno naj bi gospodarsko aktivnost podpirali pred kratkim napovedani novi javnofinančni ukrepi. V osnovnih projekcijah se predpostavlja, da bodo ameriške carine na proizvode EU, ki so se zvišale na 10%, še naprej veljale v celotnem obdobju projekcij. Višje carine bodo skupaj s povečano negotovostjo glede trgovinskih politik in nedavno apreciacijo eura zavirale izvoz in naložbe ter v manjši meri potrošnjo v euroobmočju. Nasprotno naj bi nova državna potrošnja za infrastrukturo in obrambo, predvsem v Nemčiji, od leta 2026 spodbujala domače povpraševanje v euroobmočju. Na splošno so še vedno izpolnjeni pogoji za krepitev rasti BDP v euroobmočju v obdobju projekcij. Tako naj bi k postopnemu okrevanju prispevali zviševanje realnih plač in zaposlenosti, manj strogi pogoji financiranja – predvsem zaradi nedavnih sklepov o denarni politiki – in odboj zunanjega povpraševanja proti koncu obdobja projekcij. Povprečna letna realna rast BDP bo predvidoma znašala 0,9% v letu 2025, 1,1% v letu 2026 in 1,3% v letu 2027. V primerjavi z letošnjimi marčnimi makroekonomskimi projekcijami strokovnjakov ECB obeti za rast BDP za leto 2025 ostajajo nespremenjeni zaradi najnovejših podatkov, ki so boljši od pričakovanih, vendar naj bi to večinoma izravnali učinki trgovinskih napetosti in apreciacije tečaja eura. Zaradi trgovinskih napetosti in močnejšega deviznega tečaja je bila rast za leto 2026 popravljena navzdol, za leto 2027 pa je ostala nespremenjena.[1]

Medtem ko bo skupna inflacija, merjena s harmoniziranim indeksom cen življenjskih potrebščin (HICP), v bližnji prihodnosti najverjetneje ostala pod 2%, se bo srednjeročno po pričakovanjih vrnila na ciljno raven. Inflacija se bo tekom leta 2025 po projekcijah zniževala in bo v prvem četrtletju 2026 dosegla najnižjo raven (1,4%), nato pa se bo leta 2027 vrnila na 2,0%. K znižanju skupne inflacije v letu 2025 naj bi deloma prispevala negativna inflacija v skupini energentov, potem ko so se nedavno znižale cene nafte in veleprodajne cene zemeljskega plina. Inflacija v skupini energentov bo predvidoma ostala negativna do leta 2027, ko bodo začeli veljati novi ukrepi za blažitev podnebnih sprememb v okviru novega sistema za trgovanje z emisijami (ETS2). Po začasnem zvišanju v drugem četrtletju 2025 bo inflacija v skupini hrane v letu 2027 po pričakovanjih upadla na raven rahlo nad 2%. Inflacija brez energentov in hrane se bo predvidoma znižala, k čemur bo prispevala skupina storitev, ker se učinki zapoznelih prilagoditev cen pri nekaterih postavkah umirjajo, plačni pritiski zmanjšujejo in nižje cene energentov prelivajo vzdolž cenovne verige. Rast plač naj bi se še naprej zniževala, ker popuščajo pritiski, da se nadoknadi preteklo zmanjšanje realnih plač. To bo skupaj z okrevanjem rasti produktivnosti predvidoma privedlo do precej počasnejše rasti stroškov dela na enoto proizvoda. Zunanji cenovni pritiski, kot se odražajo v uvoznih cenah, bodo po pričakovanjih ostali umirjeni ob predpostavki, da bodo carinske politike EU ostale nespremenjene, pri čemer določen pritisk na znižanje izhaja iz močnejšega eura in znižanja cen energetskih surovin v zadnjih mesecih. V primerjavi z marčnimi projekcijami je napovedana skupna inflacija za leti 2025 in 2026 popravljena za 0,3 odstotne točke navzdol zaradi predpostavk o nižjih cenah energetskih surovin in apreciacije eura, medtem ko za leto 2027 ostaja nespremenjena.

Tabela 1

Projekcije rasti in inflacije za euroobmočje

(medletne spremembe v odstotkih, popravki v odstotnih točkah)

Junij 2025 | Popravki v primerjavi z marcem 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Osnovne projekcije, junij 2025 | ||||||||

Realni BDP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | –0,1 | 0,0 |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | –0,3 | –0,3 | 0,0 |

HICP brez energentov in hrane | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | –0,1 | 0,0 |

Alternativni scenarij – blagi | ||||||||

Realni BDP | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

HICP | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | –0,3 | –0,2 | 0,1 |

Alternativni scenarij – zaostreni | ||||||||

Realni BDP | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | –0,4 | –0,5 | –0,2 |

HICP | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | –0,3 | –0,4 | –0,2 |

Opombe: Številke za realni BDP temeljijo na letnem povprečju podatkov, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Popravki so izračunani na podlagi zaokroženih števil. Alternativna scenarija se osredotočata na ameriške carine in negotovost glede trgovinskih politik in sta predstavljena v okvirju 2. Podatki za junijske osnovne projekcije so na voljo za prenos, tudi četrtletno, iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

Za ponazoritev tveganj, povezanih s carinskimi politikami ZDA in trenutno veliko negotovostjo glede gospodarskih obetov v euroobmočju, sta bila pripravljena dva scenarija. Blagi scenarij predvideva odpravo dvostranskih carin med ZDA in EU (tj. ničelne carine) in hitro zmanjšanje negotovosti glede trgovinskih politik na raven pred letom 2018. Po takšnem scenariju bi bila rast v obdobju 2025–2026 za 0,3–0,4 odstotne točke močnejša kot v osnovnih projekcijah, medtem ko bi bila inflacija v obdobju 2026–2027 malenkostno višja. Zaostreni scenarij predvideva nadaljnje zvišanje ameriških carin na celoten uvoz (v skladu z napovedanimi tako imenovanimi »vzajemnimi« carinami v ZDA), simetrične povračilne ukrepe EU in vztrajno večjo negotovost glede trgovinskih politik. Po takšnem scenariju bi bili gospodarski obeti v celotnem obdobju projekcij občutno slabši, inflacija pa bi bila nižja – zlasti proti koncu obdobja projekcij. Scenarija sta podrobno opisana v okvirju 2.

2 Mednarodno okolje

Na svetovne gospodarske obete vplivajo višje carine, ki jih je uvedla ameriška vlada, in povečana negotovost glede trgovinskih politik.[2] Od dokončanja marčnih projekcij strokovnjakov ECB se je efektivna carinska stopnja na uvoz proizvodov in storitev v ZDA precej zvišala. V osnovnih projekcijah se predpostavlja, da bodo v obdobju projekcij ameriške carine na uvoz iz EU ostale na ravni, napovedani 9. aprila, carine na uvoz iz Kitajske na ravni, napovedani 12. maja, negotovost glede trgovinskih politik pa se bo postopoma zmanjševala, a bo ostala povečana. Osnovne predpostavke o carinah in negotovosti glede trgovinskih politik so podrobneje predstavljene v okvirju 2.

Carine negativno vplivajo na obete za svetovno rast. Svetovni realni BDP bo po projekcijah v letu 2025 porasel za 3,1%, potem ko je stopnja rasti lani znašala 3,6%. Po pričakovanjih se bo leta 2026 rast še dodatno znižala na 2,9%, nato pa se bo leta 2027 stabilizirala na 3,2% (tabela 2). V primerjavi z marčnimi projekcijami so se gospodarski obeti poslabšali v vseh večjih gospodarstvih, predvsem v ZDA in na Kitajskem, ter v državah, ki so izvozno močno izpostavljene do ZDA (kot sta na primer Kanada in Mehika).

Tabela 2

(medletne spremembe v odstotkih, popravki v odstotnih točkah)

| Junij 2025 | Popravki v primerjavi z marcem 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Svetovni realni BDP (brez euroobmočja) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | –0,3 | –0,3 | 0,0 |

Svetovna trgovinska menjava (brez euroobmočja)1) | 4,2 | 3,1 | 1,7 | 3,1 | –0,2 | –0,4 | –1,4 | –0,1 |

Zunanje povpraševanje po izvozu euroobmočja2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | –0,4 | –1,4 | 0,0 |

Svetovni indeks cen življenjskih potrebščin (brez euroobmočja) | 4,0 | 3,3 | 2,8 | 2,5 | –0,2 | 0,0 | 0,1 | 0,0 |

Izvozne cene konkurentov v nacionalni valuti3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Opomba: Popravki so izračunani na podlagi zaokroženih števil.

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja. Zunanje povpraševanje po izvozu euroobmočja ni toliko popravljeno navzdol (za leto 2025 je nespremenjeno, za leto 2026 pa je popravljeno za 1,1 odstotne točke navzdol), če se upošteva ocenjen vpliv nižje dvostranske trgovinske menjave med ZDA in Kitajsko, ki je posledica sprememb carin od marčnih projekcij.

3) Izračunano kot tehtano povprečje izvoznih deflatorjev v trgovinskih partnericah euroobmočja.

Rast svetovne trgovinske menjave se bo po projekcijah letos znižala na 3,1% in leta 2026 na 1,7%, zatem pa bo predvidoma okrevala. Na podatke za leto 2025 je precej spodbudno vplivala močna rast trgovinske menjave v prvem četrtletju, ker se je ameriški uvoz strmo povečal v pričakovanju uvedbe carin. Močna upočasnitev zatem odraža iztekanje hitenja z uvozom, k njej pa prispevata tudi negativen vpliv samih carin in povečana negotovost glede trgovinskih politik. Negotovost bo po pričakovanjih sprožila premik k trgovinsko manj intenzivni sestavi svetovnega povpraševanja, saj zavira investicijske odhodke, kar vpliva na trgovinsko menjavo s proizvodi za investicije. Rast svetovnega uvoza je bila v primerjavi z marčnimi projekcijami popravljena navzdol za 0,4 odstotne točke za leto 2025 in za 1,4 odstotne točke za leto 2026, in sicer predvsem zaradi carin.

Tudi zunanje povpraševanje po izvozu euroobmočja je bilo v primerjavi z marčnimi projekcijami popravljeno precej navzdol. Rast zunanjega povpraševanja po izvozu euroobmočja se bo po projekcijah znižala s 3,5% v letu 2024 na 2,8% v letu 2025, v letu 2026 bo še dodatno oslabela na 1,7%, nato pa bo v letu 2027 okrevala na 3,1%. V primerjavi z marčnimi projekcijami je bila rast zunanjega povpraševanja po izvozu euroobmočja popravljena precej navzdol, in sicer za 0,4 odstotne točke za leto 2025 in za 1,4 odstotne točke za leto 2026. Ti popravki so povezani tudi s preusmeritvijo trgovinske menjave med ZDA in Kitajsko zaradi višjih carin, kar ne odraža natančno morebitnega zunanjega povpraševanja, usmerjenega v euroobmočje. Če se upošteva ocenjen vpliv nižje dvostranske trgovinske menjave med ZDA in Kitajsko zaradi sprememb carin od marčnih projekcij, je rast zunanjega povpraševanja po izvozu euroobmočja v manjši meri popravljena navzdol.

Svetovna rast cen življenjskih potrebščin se bo v obdobju projekcij predvidoma umirila kljub višji napovedani inflaciji v ZDA zaradi carin. Med razvitimi gospodarstvi je bila poleg ZDA inflacija za leto 2025 popravljena navzgor tudi v Združenem kraljestvu zaradi višjih dejanskih podatkov v zadnjih mesecih, kot je bilo sprva pričakovano, in bolj dinamične rasti plač. Tudi projekcije inflacije v nastajajočih tržnih gospodarstvih so bile popravljene rahlo navzgor, kar odraža predvsem neugodna strukturna gibanja v Rusiji in vpliv strme depreciacije turške lire na inflacijo v Turčiji. Medletno se bo svetovna inflacija po projekcijah še naprej zniževala in se bo letos umirila na 3,3%, potem ko je v letu 2024 znašala 4,0%, nato pa se bo nadalje znižala na 2,8% v letu 2026 in 2,5% v letu 2027. V primerjavi z marčnimi projekcijami je bila za leto 2026 popravljena za 0,1 odstotne točke navzgor.

Zvišanje izvoznih cen konkurentov euroobmočja bo predvidoma nižje od zgodovinskega povprečja, vendar blizu te ravni. Rast izvoznih cen konkurentov euroobmočja (v nacionalnih valutah in na medletni ravni) je leta 2024 znašala 2,5% in tako postala ponovno pozitivna, ko je popustil vpliv preteklega znižanja cen primarnih surovin ter pritiskov iz proizvodne verige. Izvozne cene konkurentov se bodo po projekcijah zvišale za 1,8% v letu 2025, 2,6% v letu 2026 in 2,3% v letu 2027. Rast v letu 2025 je primerljiva s stopnjo rasti, predvideno v marčnih projekcijah. K letošnjemu zvišanju izvoznih cen konkurentov euroobmočja naj bi prispevali vpliv rahlo višjih dejanskih podatkov v prvem četrtletju 2025, kot je bilo sprva pričakovano, in posredni učinki carin zaradi višjih stroškov za proizvode za vmesno porabo. Vseeno pa to večinoma odtehtajo drugi dejavniki, kot so predpostavke o nižjih cenah primarnih surovin. V primerjavi z marčnimi projekcijami je bila rast izvoznih cen konkurentov euroobmočja popravljena navzgor za 0,3 odstotne točke za leto 2026 in za 0,2 odstotne točke za leto 2027.

Tveganja, ki spremljajo osnovne projekcije, so tesno povezana z gibanjem trgovinskih politik in s tem povezano negotovostjo. Če se bodo ameriške carine zvišale in bodo trgovinske partnerice sprejele povračilne ukrepe, bi se zaradi tega lahko upočasnila svetovna gospodarska aktivnost in s tem zunanje povpraševanje po izvozu euroobmočja ter zvišala inflacija. Nasprotno bi uspešen izid pogajanj med ameriško vlado in njenimi trgovinskimi partnericami lahko privedel do nižjih carin, s čimer bi se spodbujala rast in zmanjšali inflacijski pritiski v ZDA. Recesija v ZDA bi pomenila negativno prelivanje v rast v drugih gospodarstvih in bi poleg tega privedla do zmanjšanja inflacijskih pritiskov v svetovnem gospodarstvu. Več podrobnosti o vplivu alternativnih scenarijev je v okvirju 2.

Okvir 1

Tehnične predpostavke

V primerjavi z marčnimi projekcijami so glavne spremembe tehničnih predpostavk izrazito nižje cene primarnih surovin, precej močnejši tečaj in višje dolgoročne obrestne mere. Predpostavke o cenah nafte so bile za obdobje 2025–2026 popravljene za skoraj 11% navzdol, pri čemer se bodo cene nafte kratkoročno še dodatno znižale, nato pa se bodo od začetka leta 2026 rahlo zvišale, kar nakazuje pritiske na zvišanje inflacije v letu 2027. Predpostavka o veleprodajnih cenah plina je bila popravljena navzdol za 24,4% za leto 2025, za 17,6% za leto 2026 in za 7,7% za leto 2027. Od prejšnjih projekcij je euro apreciiral za 8,3% v razmerju do ameriškega dolarja in za 3,9% nominalno efektivno. Predpostavke o kratkoročnih obrestnih merah so ostale večinoma nespremenjene, medtem ko so bile predpostavke o dolgoročnih obrestnih merah za obdobje 2025–2027 v povprečju popravljene za okrog 30–40 bazičnih točk navzgor.

Tabela

Tehnične predpostavke

| Junij 2025 | Popravki v primerjavi z marcem 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Surovine: | |||||||

Cene nafte (USD/sod) | 82,0 | 66,7 | 62,8 | 64,2 | –10,7 | –10,6 | –6,5 |

Cene zemeljskega plina (EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | –24,4 | –17,6 | –7,7 |

Veleprodajne cene električne energije (EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | –18,2 | –10,1 | –5,3 |

Pravice iz 1. sistema EU za trgovanje z emisijami (ETS1) (EUR/tono) | 65,2 | 71,4 | 73,2 | 75,4 | –11,4 | –12,0 | –11,8 |

Pravice iz 2. sistema EU za trgovanje z emisijami (ETS2) (EUR/tono) | - | - | - | 59,0 | - | - | 0,0 |

Cene primarnih surovin razen energentov v USD (medletne spremembe v odstotkih) | 9,2 | 6,8 | –0,4 | 0,6 | –5,2 | 0,9 | 3,4 |

Devizni tečaji: | |||||||

Devizni tečaj USD/EUR | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Nominalni efektivni devizni tečaj eura (EDT-41) (I 1999=100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Finančne predpostavke: | |||||||

Trimesečni EURIBOR (v odstotkih na leto) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | –0,1 | 0,1 |

Donosnost 10-letnih državnih obveznic (v odstotkih na leto) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Opombe: Popravki so izraženi kot odstotek pri ravneh ter kot odstotne točke pri stopnjah rasti in odstotkih na leto. Popravki pri stopnjah rasti in obrestnih merah se izračunajo s števili, zaokroženimi na eno decimalko, medtem ko se popravki, ki se poročajo kot spremembe v odstotkih, izračunajo z nezaokroženimi števili. Tehnične predpostavke o obrestnih merah v euroobmočju in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 14. maja 2025. Cene nafte se nanašajo na promptne in terminske cene surove nafte Brent. Cene plina se nanašajo na promptne in terminske cene plina na nizozemskem vozlišču za trgovanje s plinom TTF. Cene električne energije se nanašajo na povprečje veleprodajnih promptnih in terminskih cen iz petih največjih držav euroobmočja. »Sintetična« terminska cena pravic iz sistema ETS1 je izpeljana kot linearno interpolirana vrednost ob koncu meseca za dve najbližji terminski ceni pravic do emisij na borzi European Energy Exchange. Nato se iz mesečnih terminskih cen pravic do emisij izračuna povprečje, iz katerega se izpelje medletna vrednost. Ker trgovanja s pravicami iz sistema ETS2 še ni, so strokovnjaki predpostavke o cenah določili pri cenovnem pragu, nad katerim bodo sproščene dodatne pravice, pri čemer je bila cena posodobljena na cene v letu 2027 (več podrobnosti je v okvirju z naslovom »Ocenjevanje vpliva podnebnih politik zelenega prehoda na gospodarsko rast in inflacijo«, makroekonomske projekcije strokovnjakov Eurosistema, december 2024). Gibanja cen primarnih surovin izhajajo iz terminskih trgov v desetih delovnih dneh do presečnega datuma. Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v desetih delovnih dneh do presečnega datuma. Predpostavke o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temeljijo na povprečju donosnosti 10-letnih obveznic posameznih držav, tehtanem z letnim BDP. Kjer obstajajo podatki, je nominalna donosnost 10-letnih državnih obveznic posameznih držav opredeljena kot donosnost 10-letnih referenčnih obveznic, podaljšana s terminsko kuponsko donosnostjo, ki je na presečni datum izpeljana iz krivulje donosnosti za posamezno državo. Za druge države je donosnost 10-letnih državnih obveznic opredeljena kot donosnost 10-letnih referenčnih obveznic, podaljšana s statičnim pribitkom (zabeleženim na presečni datum) na tehnično predpostavko o netveganih dolgoročnih obrestnih merah v euroobmočju.

Okvir 2

Ameriške carine in negotovost glede trgovinskih politik

Višje ameriške carine, morebitni povračilni ukrepi drugih držav in negotovost glede trgovinskih politik predstavljajo precejšnje tveganje za gospodarske obete v euroobmočju. V junijskih projekcijah se predpostavlja, da bodo carine v obdobju projekcij ostale na ravni iz maja 2025 in da bo negotovost ostala povečana, vendar se bo postopoma zmanjševala. V tem okvirju so predstavljeni makroekonomski učinki teh predpostavk na osnovne projekcije ter dva alternativna ilustrativna scenarija: (i) blagi scenarij z nižjimi carinami in hitrejšim popuščanjem negotovosti glede trgovinskih politik in (ii) zaostreni scenarij z višjimi carinami in bolj vztrajno povečano negotovostjo glede trgovinskih politik.

V osnovnih projekcijah se predpostavlja, da so ameriške carine na uvoz proizvodov višje kot v marčnih projekcijah. Predpostavlja se, da bodo še naprej zamrznjene vse carine, ki so bile zamrznjene v času dokončanja projekcij. Ameriške carine na uvoz proizvodov bi se s skoraj nič zvišale za 10 odstotnih točk za vse države – razen Kitajske, za katero bi se zvišale za okrog 20 odstotnih točk na efektivno carinsko stopnjo približno 40% (merjeno tako za proizvode kot za storitve). Poleg tega se predpostavlja, da EU ne bo sprejela povračilnih ukrepov, medtem ko bo Kitajska sprejela simetrične povračilne ukrepe (graf A, slika a).[3] Negotovost glede trgovinskih politik bo po pričakovanjih ostala povečana v celotnem obdobju projekcij, vendar se predpostavlja, da se bo do konca leta 2027 znižala na raven iz leta 2018 (graf B, slika a).

V blagem scenariju se predpostavlja, da bosta EU in ZDA v tretjem četrtletju 2025 dosegli dogovor o odpravi dvostranskih carin. Poleg tega bi ZDA še dodatno znižale carine za Kitajsko, medtem ko bi Kitajska odpravila vse povračilne carine za ZDA. Druge dvostranske carine med ZDA in ostalimi deli sveta bi ostale nespremenjene v primerjavi z osnovnimi projekcijami, zato bi efektivna ameriška carinska stopnja znašala 13% za proizvode in storitve (graf A, slika a). Negotovost glede trgovinskih politik bi se od tretjega četrtletja 2025 zmanjševala in bi leta 2027 dosegla dolgoročno povprečje pred letom 2018 (graf B, slika a).

V zaostrenem scenariju se predpostavlja, da bi se ameriške carine vrnile na povišane ravni, napovedane 2. aprila, in da bi EU uvedla povračilne carine na uvoz ameriških proizvodov (graf B, slika a). Poleg tega bi ameriške carine za Kitajsko ostale na visoki ravni (skoraj 120%), zabeleženi pred zamrznitvijo 12. maja (graf A, slika a). Na splošno bi to pomenilo efektivno ameriško carinsko stopnjo na proizvode in storitve v višini 28%.[4] Negotovost glede trgovinskih politik bi ostala velika (graf B, slika a).

Graf A

Efektivne carinske stopnje

a) Efektivne carinske stopnje na uvoz proizvodov in storitev | b) Efektivna carinska stopnja na ameriški uvoz iz euroobmočja |

(odstotki in prispevki v odstotnih točkah) | (indeks, četrtletna povprečja) |

|  |

Viri: slika a: Conteduca in Mancini (2025), EPII MAcMap-HS6, Fajgelbaum et al. (2024), WITS, CEPII BACI in izračuni strokovnjakov ECB; slika b: WITS, Trade Data Monitor, statistika plačilne bilance ECB in izračuni strokovnjakov ECB

Opombe: Slika a prikazuje tehtano povprečje carinskih stopenj na ravni proizvodov na podlagi trgovinskih tokov v letu 2023. Zeleni stolpci se nanašajo na blagi scenarij (Kitajska 10%, EU 0%, Kanada in Mehika 25% za proizvode, ki niso vključeni v trgovinski sporazum teh treh držav, ostali deli sveta 10% in carine za posamezne sektorje po vsem svetu). Modre (rumene) karo oznake ponazarjajo raven carin v osnovnih projekcijah iz junija 2025 (marca 2025). Spremenjene vrednosti od zaostrenega do blagega scenarija ponazarjajo rdeči stolpci. Pri sliki b se zadnji podatki nanašajo na april 2025. Slika b prikazuje tehtano povprečje carinskih stopenj na ravni proizvodov na podlagi trgovinskih tokov v letu 2024 za vsak scenarij.

Makroekonomske posledice ameriških carin

(i) Osnovne projekcije

Potem ko se je izvoz euroobmočja okrepil zaradi hitenja podjetij z uvozom v pričakovanju višjih carin, se v osnovnih projekcijah pričakuje, da bodo ameriške carine zavirale izvoz in rast BDP v euroobmočju. Povečanje v prvem četrtletju 2025 zaradi hitenja z ameriškim uvozom bi se lahko podaljšalo v drugo četrtletje (graf B, slika b). Vendar bo povečanje predvidoma kratkotrajno, ker bi 10-odstotna ameriška carina na uvoz proizvodov iz EU skupaj z nižjo rastjo zaradi carin za tretje države zavirala rast izvoza euroobmočja v obdobju projekcij.[5] Poleg tega bo skokovito povečanje negotovosti glede trgovinskih politik po pričakovanjih zaviralo izvoz, predvsem zaradi negativnega vpliva na naložbe v proizvode za investicije v tujini, pa tudi na domače naložbe in, sicer v manjši meri, na potrošnjo. Zato bo rast BDP v euroobmočju v obdobju 2025–2027 po ocenah na splošno skoraj 0,7 odstotne točke nižja kumulativno, medtem ko naj bi bil vpliv ameriških carin in negotovosti na inflacijo v euroobmočju dokaj omejen (graf C).[6]

Graf B

Predpostavke o gibanju negotovosti in nedavna gibanja izvoza euroobmočja

a) Predpostavke o negotovosti glede trgovinskih politik | b) Obseg izvoza proizvodov euroobmočja |

(indeks, četrtletna povprečja) | (3-mesečne spremembe glede na prejšnje 3 mesece v odstotkih) |

|  |

Viri: slika a: Caldara et al. (2019) in izračuni strokovnjakov ECB. Slika b: Eurostat in izračuni strokovnjakov ECB.

Opombe: Pri sliki a se zadnji podatki nanašajo na april 2025. Pri sliki b so osnovni podatki desezonirani. Ker na presečni datum podatki o obsegu izvoza euroobmočja za marec 2025 niso bili na voljo, so najnovejši podatki približno določeni z deflacioniranjem marčnih vrednosti z industrijskimi izvoznimi cenami. Zadnji podatki se nanašajo na marec 2025.

Graf C

Vpliv sprememb carin in negotovosti glede trgovinskih politik od presečnega datuma za marčne projekcije na osnovne junijske projekcije

a) Skupaj vpliv na realno rast BDP | b) Skupaj vpliv na inflacijo |

(v odstotnih točkah) | (v odstotnih točkah) |

|  |

Viri: izračuni strokovnjakov Eurosistema.

Opomba: Ocene ne vključujejo vpliva carin in negotovosti glede ekonomskih politik na tehnične predpostavke, predstavljene v okvirju 1.

(ii) Blagi scenarij

Po blagem scenariju bi se gospodarski obeti v euroobmočju v primerjavi z osnovnimi projekcijami precej izboljšali, medtem ko bi bil vpliv na inflacijo omejen. Posledice za ameriško in svetovno gospodarstvo so v blagem in zaostrenem scenariju kvantificirane na podlagi globalnega modela ECB z endogeno denarno politiko ZDA kot odstopanje od osnovnih projekcij. Po blagem scenariju bi imele nižje carine in manjša negotovost glede trgovinskih politik le majhen vpliv na rast in inflacijo v ZDA in na Kitajskem (graf D). V skladu s simulacijami na podlagi modela ECB-BASE bi bila v euroobmočju rast BDP nekoliko močnejša, zlasti v obdobju 2025–2026, predvsem zaradi zmanjšanja negotovosti glede trgovinskih politik. Inflacija bi bila v zadnjem delu obdobja projekcij malenkostno višja kot v osnovnih projekcijah, predvsem zaradi močnejše aktivnosti (graf E).

(iii) Zaostreni scenarij

Po zaostrenem scenariju bi bile makroekonomske posledice v ZDA in na Kitajskem izrazite. Zaradi višjih carin bi se po projekcijah zvišale cene življenjskih potrebščin, pri čemer bi se inflacija v ZDA v obdobju 2025–2026 zvišala za okrog 0,5 odstotne točke (graf D, slika a). Ameriški izvoz v druge države se ne bi povečal, bi se pa rahlo povečal ameriški uvoz iz drugih držav. Večja negotovost glede trgovinskih politik bi dodatno zavirala rast. Realna rast BDP v ZDA bi bila leta 2026 za okrog 0,7 odstotne točke nižja kot v osnovnih projekcijah. Po zaostrenem scenariju bi bil tudi vpliv na Kitajsko negativen. Zaradi uvedbe visokih ameriških carin za Kitajsko in povračilnih ukrepov Kitajske proti ZDA bi se strmo zmanjšala dvostranska trgovinska menjava, vseeno pa bi se povečal kitajski izvoz v druge države, vključno z euroobmočjem. Na Kitajskem bi bila realna rast BDP nižja za 0,6 odstotne točke v letu 2025 in 0,3 odstotne točke v letu 2026, kar bi zaviralo inflacijo v letu 2026 (graf D, slika b).

Graf D

Makroekonomske posledice za ZDA in Kitajsko po blagem in zaostrenem scenariju

a) ZDA | b) Kitajska |

(odklon od osnovne projekcije v odstotnih točkah) | (odklon od osnovne projekcije v odstotnih točkah) |

|  |

Viri: izračuni strokovnjakov ECB, ki temeljijo na simulacijah na podlagi globalnega modela ECB z endogeno denarno politiko ZDA in uravnavanim deviznim tečajem pri Kitajski.

Tudi rast in inflacija v euroobmočju bi bili šibkejši, ker bi se navzgor delujoč vpliv višjih carin na ameriški uvoz več kot izravnal z vplivom šibkejšega povpraševanja (graf E, slika a). Šibkejše zunanje povpraševanje po izvozu euroobmočja bi zaviralo rast v euroobmočju kljub določenemu pozitivnemu vplivu preusmerjanja trgovinske menjave. Zaradi zaostritve carin bi se povečala tudi negotovost glede trgovinskih politik, kar bi negativno vplivalo na naložbene odločitve v euroobmočju. Zato bi se povpraševanje še dodatno oslabilo, s čimer bi se okrepili neposredni učinki carin. Gledano v celoti bi se po zaostrenem scenariju rast BDP v euroobmočju znižala na 0,5% v letu 2025, 0,7% v letu 2026 in 1,1% v letu 2027 ter bi bila kumulativno za okrog 1 odstotno točko nižja od rasti BDP v osnovnih projekcijah, pri čemer bi inflacija v letu 2027 znašala 1,8% v primerjavi z osnovnimi projekcijami, po katerih bi znašala 2,0%.

Graf E

Makroekonomske posledice za euroobmočje po blagem in zaostrenem scenariju ter nakupi iz Kitajske

a) Euroobmočje | b) Sedanji nakupi iz Kitajske |

(odklon od medletne stopnje rasti v osnovnem scenariju v odstotnih točkah) | (deleži) |

|  |

Viri: slika a: izračuni strokovnjakov ECB, ki temeljijo na simulacijah na podlagi modela ECB-BASE z eksogeno denarno politiko v euroobmočju in deviznimi tečaji. Slika b: Panon et al. (2024) (modri stolpci), Trade Data Monitor (rumeni stolpci).

Opombe: Na sliki b so modri stolpci izračunani na podlagi podatkov o trgovinski menjavi izvoznih podjetij za leto 2019 na ravni podjetij (glej Panon et al., 2024). Za Nemčijo podatki na ravni podjetij niso na voljo. Rumeni stolpci prikazujejo delež proizvodov, ki so bili v letu 2024 kupljeni iz Kitajske (poleg drugih držav), na šestmestni ravni klasifikacije harmoniziranega sistema Svetovne carinske organizacije.

Preusmeritev kitajskega izvoza v euroobmočje predstavlja morebitno dodatno tveganje za znižanje inflacije poleg tveganj, predvidenih v zaostrenem scenariju. Euroobmočje bi bilo lahko ključna destinacija preusmerjenega kitajskega izvoza, ker je sestava tega izvoza v euroobmočje podobna sestavi izvoza v ZDA. Poleg tega približno 80% proizvodov, uvoženih v velike države euroobmočja, že dobavlja Kitajska, podatki na ravni podjetij pa kažejo, da več kot dve petini podjetij v euroobmočju uvaža kitajske proizvode (graf E, slika a). Hitra širitev kitajskih distribucijskih mrež v euroobmočju bi dodatno olajšala preusmeritev. Preusmeritev bi dodatno podpirali kitajska državna podpora izvoznikom in zmožnost zmanjšanja profitnih marž. Medtem ko bi ta učinek lahko ublažili protidampinški ukrepi EU, bi lahko prišlo do zamude pri odzivu zaradi dolgotrajnega obdobja, potrebnega za izvajanje teh ukrepov. Zato bi po zaostrenem scenariju ta dinamika lahko okrepila pritiske na znižanje inflacije v euroobmočju.

3 Realno gospodarstvo

Gospodarska aktivnost v euroobmočju se je v prvem četrtletju 2025 povečala za 0,3% in je bila v primerjavi z marčnimi projekcijami presenetljivo rahlo močnejša (graf 1) predvsem zaradi močnega impulza, ki je izhajal iz hitenja z izvozom. V prvem četrtletju je k rasti najverjetneje pozitivno prispevalo domače povpraševanje, ki ga je spodbujala zasebna potrošnja, prav tako pa tudi neto trgovinska menjava. Realna rast BDP je bila za 0,1 odstotne točke višja od stopnje, predvidene v marčnih projekcijah, predvsem zaradi močnejšega izvoza od pričakovanega. Kar zadeva posamezne sektorje, se je industrijska aktivnost v prvem četrtletju najverjetneje okrepila, k čemur je prispevalo okrevanje povpraševanja po proizvodih zaradi izboljšanja realnega dohodka in hitenja z nakupi v pričakovanju carin, medtem ko se je aktivnost v storitvenih dejavnostih najverjetneje še naprej povečevala.

Graf 1

a) Realna rast BDP | b) Raven realnega BDP |

|---|---|

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni) | (verižni obseg (2020); v milijardah EUR) |

|  |

Opombe: Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek sedanjega obdobja projekcij. Na sliki a so razponi, prikazani okrog osrednje projekcije, merilo stopnje negotovosti in so po ustroju simetrični. Temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce. Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska realna rast BDP padla v posamezni razpon. Več informacij je v okvirju z naslovom »Ponazarjanje negotovosti, ki spremlja projekcije« v makroekonomskih projekcijah strokovnjakov ECB za euroobmočje iz marca 2023.

Rast se bo v drugem in tretjem četrtletju 2025 po pričakovanjih upočasnila, ker iztekanje hitenja z izvozom v prvem četrtletju spremljajo nove carine in precejšnja negotovost glede trgovinskih politik. Sestavljeni indeks vodij nabave (PMI) o gospodarski aktivnosti je maja upadel na 50,2 in kaže na premike v sektorjih: industrijski sektor kaže znake okrevanja, pri čemer indeks PMI za predelovalne dejavnosti znaša 51,5, medtem ko indeks PMI za storitvene dejavnosti kaže na stagnacijo. Kazalnik gospodarske klime Evropske komisije se je maja po dveh mesecih zniževanja izboljšal, vendar ostaja na nizki ravni. Podatki o industrijski proizvodnji za marec nakazujejo, da je hitenje z uvozom v pričakovanju carin precej spodbudilo proizvodnjo na koncu prvega četrtletja. V osnovnih projekcijah se predpostavlja, da bodo v obdobju projekcij ameriške carine za EU ostale na ravni, napovedani 9. aprila, negotovost glede trgovinskih politik pa se bo postopoma zmanjševala, a bo ostala povečana. Več podrobnosti o vplivu carin in negotovosti glede trgovinskih politik v osnovnih projekcijah je v okvirju 2. Gledano v celoti se bo rast v drugem četrtletju po pričakovanjih umirila in v tretjem četrtletju postala rahlo negativna, ker učinke izteka močne rasti izvoza v prvem četrtletju še stopnjujeta vpliv carin na izvoz in negotovost glede ekonomskih politik. Zaradi teh dejavnikov se pričakuje precejšnja volatilnost četrtletne dinamike rasti, gibanje rasti pa je še posebej negotovo. Dejanski podatki v zadnjih četrtletjih nakazujejo, da pridobljena rast (tj. povprečna letna stopnja rasti, če bi BDP ostal na ravni, zabeleženi v prvem četrtletju) znaša 0,8% in tako predstavlja večino predvidene rasti v letu 2025 (0,9%).

Srednjeročno se bo realna rast BDP po pričakovanjih okrepila, k čemur bodo prispevali izboljšanje realnega razpoložljivega dohodka, postopno zmanjševanje negotovosti in okrevanje zunanjega povpraševanja, ko bodo popustili negativni učinki carin (tabela 3). Nadaljnje povečevanje kupne moči gospodinjstev zaradi vztrajne rasti plač in zaposlenosti ter umirjanja inflacije in znižanje stopnje varčevanje gospodinjstev naj bi ohranjala rast zasebne potrošnje. K rasti zasebne potrošnje naj bi prispevala tudi odporen trg dela, ki se sicer ohlaja, in v srednjeročnem obdobju predvideno postopno okrevanje zaupanja potrošnikov proti običajni ravni v preteklosti. Naložbe se bodo v obdobju projekcij predvidoma postopoma krepile predvsem zaradi postopnega zmanjševanja negotovosti, plasiranja sredstev iz programa »EU naslednje generacije« in izboljšanja pogojev povpraševanja. Poleg šibkega zunanjega povpraševanja negotovost glede trgovinskih politiki (prek šibkejših svetovnih naložb in neugodne sestave zunanjega povpraševanja po izvozu euroobmočja) skupaj z apreciacijo eura, ki še zaostruje dolgotrajne težave na področju konkurenčnosti v euroobmočju, nakazuje nadaljnje zmanjševanje deleža na izvoznih trgih.

Tabela 3

Projekcije realnega BDP, trgovinske menjave in trga dela

(medletne spremembe v odstotkih, razen če ni navedeno drugače, popravki v odstotnih točkah)

| Junij 2025 | Popravki v primerjavi z marcem 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Realni BDP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | –0,1 | 0,0 |

Zasebna potrošnja | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | –0,2 | 0,0 | 0,0 |

Državna potrošnja | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Naložbe | –1,8 | 0,7 | 1,7 | 1,9 | 0,0 | –0,5 | 0,0 | 0,5 |

Izvoz1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | –0,3 | –0,7 | –0,1 |

Uvoz1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | –0,6 | –0,1 |

Prispevek k BDP: | ||||||||

Domače povpraševanje | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Neto izvoz | 0,4 | –0,6 | –0,1 | 0,1 | 0,0 | –0,1 | –0,1 | 0,0 |

Spremembe zalog | –0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Realni razpoložljivi dohodek | 2,2 | 0,8 | 1,0 | 0,8 | –0,3 | –0,1 | 0,2 | 0,1 |

Stopnja varčevanja gospodinjstev (% razpoložljivega dohodka) | 15,0 | 14,7 | 14,5 | 14,1 | –0,1 | 0,0 | 0,1 | 0,1 |

Zaposlenost2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Stopnja brezposelnosti | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | –0,2 |

Tekoči račun (% BDP) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Opombe: Realni BDP in komponente temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Popravki so izračunani na podlagi zaokroženih podatkov. Podatki so na voljo za prenos, tudi četrtletno, iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Število zaposlenih.

Nedavno napovedani ukrepi, povezani z izdatki za obrambo in infrastrukturo, naj bi srednjeročno spodbudili gospodarsko rast. Makroekonomski učinki novih izdatkov za obrambo in infrastrukturo, ki so vključeni v osnovne projekcije (v višini skoraj 120 milijard EUR v obdobju 2025–2027, kar je nekoliko več kot 0,7% BDP),[7] bodo po pričakovanjih spodbudili rast BDP v euroobmočju za 0,25 odstotne točke kumulativno, predvsem v drugi polovici obdobja projekcij. Učinki bodo največji v Nemčiji, ki bo prispevala približno 80% teh izdatkov.[8] Kar zadeva sestavo, je največji delež (več kot polovica) vseh dodatnih izdatkov euroobmočja razvrščen med državne naložbe, sledi pa jim državna potrošnja (okrog 40%, obsega pa predvsem vmesno potrošnjo in sredstva za zaposlene v javnem sektorju). Iz visokotehnološke narave vojaških proizvodov izhaja, da bi bili izdatki za obrambo lahko močno povezani z uvozom, dokler ne bodo doseženi cilji glede proizvodnih zmogljivosti na ravni EU.

Vpliv preteklega zaostrovanja denarne politike na rast je bil po ocenah največji v letu 2024 in bo v obdobju projekcij po pričakovanjih popustil, k čemur bo prispeval upad obrestnih mer denarne politike. Učinki ukrepov denarne politike, sprejetih med decembrom 2021 in septembrom 2023, se še naprej prenašajo v realno gospodarstvo. Vendar pa naj bi se vpliv na znižanje rasti večinoma že uresničil. Po zniževanju obrestnih mer denarne politike od junija 2024 in na podlagi tržnih pričakovanj o prihodnjem gibanju obrestnih mer na presečni datum za projekcije (okvir 1) se pričakuje, da bo zaviralni vpliv denarne politike na gospodarsko rast v letu 2025 postopoma popuščal. Vseeno pa obseg in trajanje tega vpliva še vedno spremlja precejšnja negotovost.

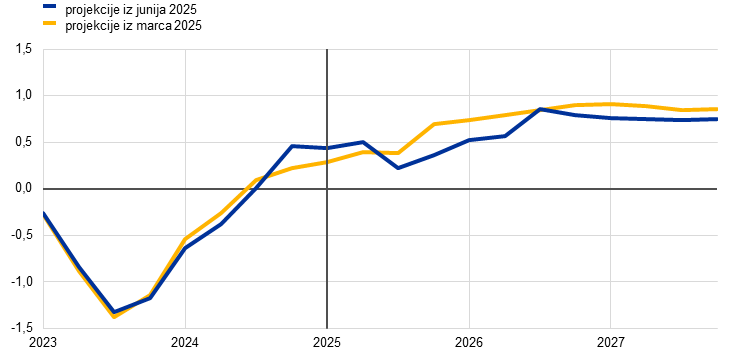

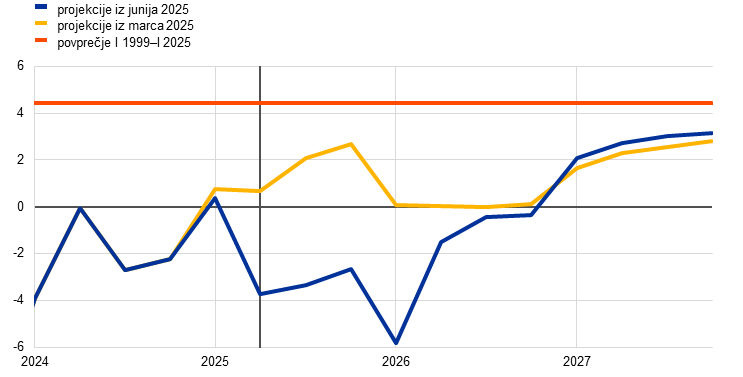

V primerjavi z marčnimi projekcijami realna rast BDP za leti 2025 in 2027 ostaja nespremenjena, za leto 2026 pa je bila popravljena rahlo navzdol (tabela 3, graf 2 in graf 3). Nespremenjena projekcija za leto 2025 odraža kombinacijo pozitivnega učinka prenosa, ki izhaja iz dejanskih podatkov do prvega četrtletja 2025, in popravkov rasti v drugem in tretjem četrtletju 2025 navzdol zaradi višjih carin, s tem povezane negotovosti in apreciacije eura. Popravek rasti za leto 2026 za 0,1 odstotne točke navzdol na 1,1% (po popravku za 0,2 odstotne točke navzdol, predvidenem v marčnih projekcijah) je prav tako posledica trgovinskih napetosti, negotovosti in apreciacije eura, medtem ko je četrtletna rast znotraj leta z dodatnimi izdatki za obrambo in infrastrukturo dobila nekaj pozitivnega zagona. Povprečna letna stopnja rasti za leto 2027 je ostala nespremenjena na ravni 1,3%.

Graf 2

Realna rast BDP v euroobmočju – razčlenitev na glavne izdatkovne komponente

a) Projekcije iz junija 2025 | b) Popravki v primerjavi z marčnimi projekcijami |

|---|---|

(medletne spremembe v odstotkih in prispevki v odstotnih točkah) | (odstotne točke in prispevki v odstotnih točkah) |

|  |

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek sedanjega obdobja projekcij. Popravki so izračunani na podlagi nezaokroženih števil.

Graf 3

Popravki projekcij realne rasti BDP v primerjavi z marčnimi projekcijami

(v odstotnih točkah)

Opomba: Popravki so izračunani na podlagi nezaokroženih števil.

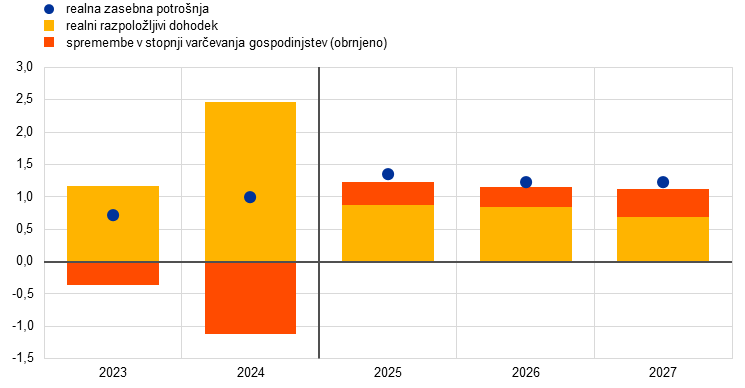

Zasebna potrošnja bo po pričakovanjih vzdržala neugoden vpliv ameriških trgovinskih politik, pri čemer jo bo podpiralo močno zvišanje dohodka zaradi povečevanja plač in zniževanja inflacije. Rast zasebne potrošnje se je v zadnjem četrtletju 2024 umirila zaradi iztekanja začasnih dejavnikov, ki so poleti podpirali njeno povečevanje (npr. sezonski dejavniki in olimpijske igre v Parizu leta 2024). Trošenje gospodinjstev naj bi se okrepilo z okrog 0,8-odstotne medletne stopnje rasti v obdobju 2023–2024 na 1,2% v obdobju 2025–2027. K rasti zasebne potrošnje bo prispevalo predvsem povečevanje realnega razpoložljivega dohodka, ki ga podpira zviševanje dohodka od dela in drugega dohodka – predvsem dohodka iz samozaposlitve (graf 4). Poleg tega naj bi na rast zasebne potrošnje ugodno vplivalo zmerno znižanje stopnje varčevanja, ker se trošenje in varčevanje potrošnikov postopno normalizirata. K postopnemu zniževanju stopnje varčevanja bi lahko prispevalo tudi pričakovano postopno okrevanje zaupanja potrošnikov v srednjeročnem obdobju zaradi na splošno ugodnih obetov na trgu dela in prilagajanja potrošnje – tj. zapoznelo okrevanje trošenja gospodinjstev v skladu s povečanjem kupne moči. Vseeno pa bo stopnja varčevanja gospodinjstev predvidoma ostala povišana, ker obrestne mere za posojila gospodinjstvom ostajajo nekoliko višje od dolgoročnega povprečja in je dostop do kreditov še vedno otežen. Rast zasebne potrošnje je bila v primerjavi z marčnimi projekcijami popravljena za 0,2 odstotne točke navzdol za leto 2025 zaradi vse večje negotovosti glede ekonomskih politik.

Graf 4

Potrošnja, dohodek in varčevanje gospodinjstev

(medletne spremembe v odstotkih in prispevki v odstotnih točkah)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Zvišanje stopnje varčevanja gospodinjstev pomeni negativen prispevek prihrankov k rasti potrošnje. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Zaradi statističnih odstopanj med nacionalnimi in sektorskimi računi ter njihovimi različnimi urniki objav nastajajo manjše razlike med podatki o rasti zasebne potrošnje ter pripadajočimi prispevki dohodka ter (obrnjenimi) spremembami stopnje varčevanja gospodinjstev. Navpična črta označuje začetek sedanjega obdobja projekcij.

Rast stanovanjskih naložb je bila v prvem četrtletju 2025 po ocenah ponovno pozitivna, pri čemer se bo zagon v obdobju projekcij po pričakovanjih nekoliko okrepil zaradi ugodnejših pogojev financiranja in zviševanja realnega dohodka gospodinjstev. Po dolgotrajnejšem upadu, ki se je začel v drugem četrtletju 2022, so se stanovanjske naložbe v prvem četrtletju 2025 po ocenah spet okrepile in se bodo v prihodnjih četrtletjih predvidoma še naprej povečevale. Okrevanje stanovanjskih naložb odraža izboljšanje povpraševanja po stanovanjih, kar kaže tudi nedaven porast števila izdanih gradbenih dovoljenj za stanovanjsko gradnjo, in je posledica vztrajnega upadanja hipotekarnih obrestnih mer od konca leta 2023, k okrevanju pa prispeva nadaljnje zviševanje realnega dohodka gospodinjstev. Ob oživitvi povpraševanja po stanovanjih se bo rast stanovanjskih naložb v letih 2026 in 2027 po projekcijah okrepila.

Kratkoročno bodo podjetniške naložbe oslabljene zaradi velike negotovosti, vendar naj bi srednjeročno postopoma okrevale, ko se bo negotovost zmanjšala, gospodarska aktivnost izboljšala in bodo začele veljati nacionalne politike in politike EU. Podjetniške naložbe v euroobmočju so se v prvem četrtletju 2025 po ocenah rahlo skrčile, v drugem četrtletju pa naj bi še dodatno upadle zaradi povečane negotovosti glede trgovinskih politik, novih carin in volatilnosti na finančnih trgih. Naložbe bodo v obdobju projekcij po pričakovanjih postopoma okrevale, ko se bo okrepilo domače in tuje povpraševanje, zmanjšala negotovost, izboljšali pogoji financiranja in bo izvajanje novih nacionalnih politik in politik EU spodbudilo dodatne zasebne naložbe, povezane z izdatki za obrambo in infrastrukturo.

Višje carine, povečana negotovost in konkurenčni pritiski, predvsem tisti, ki izhajajo iz apreciacije eura, bodo po pričakovanjih negativno vplivali na obete za izvoz euroobmočja. Zaradi carin na izvoz euroobmočja v ZDA, ki predstavlja 17% skupnega izvoza proizvodov iz euroobmočja, se poslabšujejo izvozni obeti (več podrobnosti je v okvirju 2). V prvem četrtletju se je izvoz izrazito povečal, ker so podjetja pohitela z naročili v pričakovanju ameriških carin. Vseeno pa se bo rast izvoza predvidoma umirila, pri čemer bo izvoz euroobmočja s težavo dohajal svetovno povpraševanje in se bo hitenje z naročili izteklo. Nižja rast naj bi izhajala tudi iz konkurenčnih pritiskov, ki se bodo po pričakovanjih povečali zaradi višjih ameriških carin, zaradi katerih bodo podjetja iz euroobmočja manj konkurenčna v primerjavi z ameriškimi, in zaradi apreciacije eura. Zato bo rast izvoza srednjeročno predvidoma ostala umirjena in nižja od zgodovinske povprečne ravni. Medtem ko bi rast izvoza lahko nekoliko podpiralo okrevanje zunanjega povpraševanja, pa se obeti še naprej poslabšujejo zaradi vztrajnih izzivov, kot je na primer konkurenca iz Kitajske – predvsem v avtomobilskem in strojnem sektorju – in zaradi še vedno razmeroma visokih stroškov energije. Čeprav bi se konkurenčnost euroobmočja v ZDA lahko nekoliko izboljšala v primerjavi s Kitajsko, to predvidoma ne bo posebej izboljšalo obetov. Gledano v celoti je bil izvoz v države zunaj euroobmočja popravljen strmo navzdol zaradi ameriških carin, negotovosti glede trgovinskih politik in apreciacije eura. Kar zadeva uvoz, bo rast po projekcijah ostala pod dolgoročnimi trendi, pri čemer jo bodo deloma podpirali umirjen izvoz in naložbe. Prispevek neto trgovinske menjave k rasti v euroobmočju bo po pričakovanjih negativen, in sicer –0,6 odstotne točke v letu 2025 in –0,1 odstotne točke v letu 2026, kar je popravek za 0,1 odstotne točke navzdol za obe leti. Leta 2027 bo prispevek neto trgovinske menjave k rasti nekoliko pozitiven.

Trg dela naj bi na splošno ostal odporen, čeprav naj bi se rast zaposlenosti v primerjavi z zadnjimi leti upočasnila. Zaposlenost se je v zadnjem četrtletju 2024 zmerno povečala, vendar je bila v prvem četrtletju 2025 presenetljivo nižja. Rast zaposlenosti se bo medletno po pričakovanjih znižala z 1,0% v letu 2024 in se bo v celotnem obdobju projekcij gibala na ravni okrog 0,5–0,6% (kar je 0,1–0,2 odstotne točke višja rast, kot je bilo predvideno v marčnih projekcijah). Dinamika zaposlenosti (graf 5) odraža predpostavko, da bodo postopoma popuščali ciklični dejavniki, ki so v zadnjih letih podpirali zaposlenost bolj kot običajno, kot so na primer kopičenje delovne sile, visoka rast dobička, razmeroma šibka realna rast plač in močno povečanje delovne sile. V primerjavi z marčnimi projekcijami se zdaj ocenjuje, da bo postopno popuščanje nekaterih od teh spodbujevalnih dejavnikov postalo manj izrazito. Zato se bo rast zaposlenosti po projekcijah nekoliko manj odzivala na rast BDP, kot je bilo predvideno v prejšnjih projekcijah.

Graf 5

(indeks, I 2022 = 100)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Rast produktivnosti dela se bo v obdobju 2025–2027 po pričakovanjih krepila bolj umirjeno, kot je bilo predvideno v marčnih projekcijah. Rast produktivnosti (na zaposlenega) bo leta 2025 predvidoma okrevala počasneje, kot je bilo predvideno v marčnih projekcijah. Zvišala naj bi se z –0,1% v letu 2024 na 0,4% v letu 2025 in 0,7%–0,8% v obdobju 2026–2027, kar odraža krepitev aktivnosti in umirjanje dinamike zaposlenosti. To je primerljivo z dolgoročno povprečno rastjo produktivnosti na zaposlenega, ki je v obdobju 2000–2019 znašala 0,6% (graf 6). Hitrost okrevanja naj bi omejevali tudi strukturni dejavniki, kot so na primer postopna prerazporeditev gospodarske aktivnosti k storitvenemu sektorju, stroški prehoda, povezani z ozelenitvijo gospodarstva, dolgotrajen neugoden vpliv energetskega cenovnega šoka, počasno uvajanje visoko inovativnih tehnologij na podlagi umetne inteligence in staranje prebivalstva.

Graf 6

Produktivnost dela na zaposlenega

a) Raven produktivnosti dela

(indeks, I 2022 = 100)

b) Stopnja rasti produktivnosti dela

(medletna rast)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

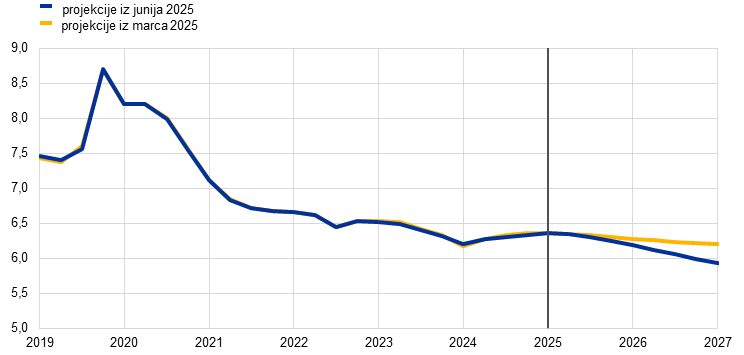

Stopnja brezposelnosti se bo v obdobju projekcij predvidoma znižala na zgodovinsko nizko raven (graf 7). Stopnja brezposelnosti se je v skladu z marčnimi projekcijami v prvem četrtletju 2025 rahlo zvišala. Po pričakovanjih se bo do konca leta 2025 malenkostno zvišala. Nato bi zaradi sedanjega gospodarskega okrevanja, ki je sicer skromno, stopnja brezposelnosti lahko ponovno upadala od prvega četrtletja 2026 dalje in bi leta 2027 dosegla 6,0%. Stopnja brezposelnosti je bila za leto 2027 popravljena za 0,2 odstotne točke navzdol. Rast delovne sile se bo v celotnem obdobju projekcij predvidoma postopoma umirjala do ravni, precej nižje od ravni v zadnjih letih.

Graf 7

(odstotek delovne sile)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

4 Javnofinančni obeti

Po precejšnji zaostritvi v letu 2024 se bo naravnanost javnofinančne politike v euroobmočju leta 2025 predvidoma le rahlo zaostrila, leta 2026 se bo izrazito sprostila, v letu 2027 pa se bo ponovno zaostrila, in to nekoliko močneje (tabela 4).[9] Močno zaostrovanje javnofinančne politike v letu 2024 je bilo posledica obsežnih nediskrecijskih dejavnikov ter umika večine ukrepov v podporo spopadanju z visokimi cenami energentov in inflacijo ter drugih javnofinančnih spodbujevalnih ukrepov. Med nediskrecijskimi dejavniki so bila močna gibanja na strani prihodkov v nekaterih državah, in sicer predvsem zaradi strukturnih učinkov (davčna osnova je naraščala hitreje kot nominalni BDP), ki pa so ocenjeni kot večinoma začasni. V letu 2025 diskrecijski ukrepi javnofinančne politike kažejo na nadaljnje zaostrovanje, ki bo sicer veliko počasnejše. Zaostrovanje odraža zvišanje prispevkov za socialno varnost in posrednih davkov, ki pa ga v veliki meri odtehtata nadaljnje povečevanje javne porabe in popuščanje javnofinančne politike, povezano z nediskrecijskimi dejavniki.[10] Naravnanost javnofinančne politike se bo v letu 2026 po nedavno napovedih ukrepih vlad predvidoma sprostila predvsem zaradi višjih državnih naložb in javne potrošnje ter nižje neposredne obdavčitve. V letu 2027 zaostrovanje javnofinančne politike in diskrecijskih ukrepov odraža predvsem nižjo predpostavljeno državno potrošnjo zaradi izteka financiranja z nepovratnimi sredstvi v okviru programa »EU naslednje generacije« in določeno zaostrovanje nediskrecijskih dejavnikov.[11]

V primerjavi z marčnimi projekcijami diskrecijski ukrepi javnofinančne politike, vključeni v osnovne projekcije, nakazujejo precejšnje kumulativno javnofinančno popuščanje. To je predvsem posledica ukrepov javnofinančne politike v Nemčiji, ki so povezani z višjimi izdatki za obrambo in infrastrukturo, predvsem v obdobju 2026–2027. Poleg tega k dodatnemu popuščanju prispevajo tudi nadaljnja nemška podpora Ukrajini ter nižja neposredna in posredna obdavčitev v Nemčiji, v določeni meri pa tudi višji predvideni izdatki za obrambo in podpora Ukrajini v več drugih državah euroobmočja. Popravki diskrecijskih ukrepov javnofinančne politike kumulativno večinoma pomenijo bolj ohlapno naravnanost javnofinančne politike v obdobju projekcij (–0,4 odstotne točke BDP), manjši popravki nediskrecijskih dejavnikov pa delujejo v nasprotni smeri.

Tabela 4

Javnofinančni obeti v euroobmočju

(odstotek BDP; popravki v odstotnih točkah)

| Junij 2025 | Popravki v primerjavi z marcem 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Naravnanost javnofinančne politike1) | 0,9 | 0,1 | –0,3 | 0,4 | 0,0 | –0,1 | –0,3 | 0,0 |

Javnofinančni saldo | –3,1 | –3,1 | –3,4 | –3,5 | 0,1 | 0,1 | –0,1 | –0,2 |

Strukturni proračunski saldo2) | –3,1 | –3,1 | –3,4 | –3,5 | 0,0 | –0,1 | –0,3 | –0,4 |

Bruto dolg širše opredeljene države | 87,5 | 88,4 | 89,6 | 90,3 | –0,2 | 0,0 | 0,3 | 0,4 |

Opombe: Popravki so izračunani na podlagi nezaokroženih števil.

1) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne podpore finančnemu sektorju. Prikazane številke so prilagojene tudi za nepovratna sredstva iz sklada »EU naslednje generacije«, ki ne vplivajo na gospodarstvo na strani prihodkov. Negativna (pozitivna) številka pomeni sprostitev (zaostritev) naravnanosti javnofinančne politike.

2) Strukturni proračunski saldo je izračunan kot proračunski saldo brez prehodnih učinkov gospodarskega cikla (ali kot zgoraj omenjeni ciklično prilagojeni primarni saldo plus plačila obresti) in brez ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank razvrščeni kot začasni.

Proračunski saldo euroobmočja se bo po projekcijah zmanjšal precej pod prag −3% BDP, delež javnega dolga pa se bo do leta 2027 zvišal nad raven 90% (tabela 4). Končni proračunski saldo euroobmočja za leto 2024, ki je znašal –3,1% BDP, je bil le rahlo boljši, kot je bilo pričakovano v marčnih projekcijah. Proračunski saldo bo po projekcijah v letu 2025 ostal nespremenjen, v letu 2026 bo upadel znatno, v letu 2027 pa v manjši meri (na –3,5% BDP). Letno gibanje proračunskega salda sledi gibanju ciklično prilagojenega primarnega salda, na katerega vplivajo zgoraj opisana gibanja naravnanosti javnofinančne politike. Ciklična komponenta bo v obdobju projekcij po ocenah ostala večinoma nevtralna. Na koncu obdobja projekcij je glavni dejavnik poslabšanja proračunskega salda v primerjavi z letom 2024 vztrajno zviševanje plačil obresti. V primerjavi z marčnimi projekcijami je bil proračunski saldo za obdobje 2026–2027 popravljen navzdol kljub nekoliko boljšemu izhodišču v letu 2024. Popravek odraža dodatno popuščanje javnofinančne politike, ki izhaja predvsem iz Nemčije. Delež javnega dolga euroobmočja v razmerju do BDP naj bi se povečeval, ker se z nadaljnjim primarnim primanjkljajem in pozitivnimi prilagoditvami med primanjkljajem in dolgom več kot izravnajo ugodne razlike med obrestno mero in stopnjo rasti BDP. V primerjavi z marčnimi projekcijami je bil delež javnega dolga na koncu obdobja projekcij popravljen navzgor, ker se z višjim primarnim primanjkljajem in prilagoditvami med primanjkljajem in dolgom več kot izravnata nekoliko boljše izhodišče v letu 2024 in ugodnejša razlika med obrestno mero in stopnjo rasti BDP, predvidena za leto 2027.

Predpostavke in projekcije o javnofinančni politiki v euroobmočju še naprej spremlja velika negotovost. To izhaja iz več virov, med katerimi so sedanje geopolitične napetosti in konkretni odzivi politik vlad v euroobmočju v širšem kontekstu javnofinančnega okvira EU. V številnih državah tveganja, povezana z diskrecijskimi ukrepi javnofinančne politike, izhajajo iz višjih izdatkov za obrambo, kot so bili vključeni v osnovne projekcije (čeprav bi v nekaterih državah takšna tveganja lahko izravnali konsolidacijski ukrepi za izpolnitev zavez iz Pakta za stabilnost in rast).

5 Cene in stroški

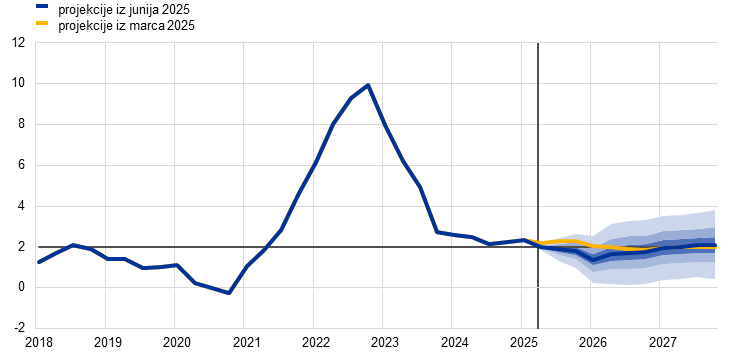

Skupna inflacija se bo po pričakovanjih umirila in v povprečju znašala 2,0% v letu 2025 in 1,6% v letu 2026, nato pa se bo leta 2027 vrnila na 2,0% (graf 8). Skupna inflacija se bo v drugem četrtletju 2025 po ocenah spustila pod 2% in naj bi se do začetka leta 2026 še naprej zniževala, pri čemer bo dosegla najnižjo točko na ravni okrog 1,4% in zabeležila nekaj kratkoročne volatilnosti zaradi baznih učinkov v skupini energentov. K znižanju naj bi prispevale vse glavne komponente (graf 9): inflacija v skupini energentov in hrane ter osnovna inflacija (slednja predvsem zaradi storitev). Zvišanje skupne inflacije v letu 2027 na 2,0% je večinoma povezano z začasnim vplivom cen energentov na zvišanje inflacije, kar je posledica javnofinančnih ukrepov, povezanih s podnebnimi politikami zelenega prehoda, zlasti zaradi uvedbe novega sistema za trgovanje z emisijami (ETS2). Inflacija brez energentov in hrane se bo po pričakovanjih zniževala do začetka leta 2026, nato pa se bo v preostanku obdobja projekcij ustalila na ravni okrog 1,9%.

Graf 8

Inflacija (HICP) v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije, so merilo stopnje negotovosti in so po ustroju simetrični. Temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce. Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska inflacija padla v posamezni razpon. Več informacij je v okvirju z naslovom »Ponazarjanje negotovosti, ki spremlja projekcije« v makroekonomskih projekcijah strokovnjakov ECB za euroobmočje iz marca 2023.

Graf 9

Inflacija v euroobmočju – razčlenitev na glavne komponente

(medletne spremembe v odstotkih, prispevki v odstotnih točkah)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Inflacija v skupini energentov bo po projekcijah do konca leta 2026 ostala negativna, nato pa naj bi zaradi javnofinančnih ukrepov v zvezi s podnebnimi spremembami v letu 2027 znova porasla (graf 10, slika a). Inflacija v skupini energentov bo po pričakovanjih v drugem četrtletju 2025 spet postala negativna in do konca leta 2026 ostala v negativnem območju zaradi nižjih veleprodajnih cen nafte in plina ter specifičnih javnofinančnih ukrepov, kot je pričakovano znižanje cen električne energije zaradi nižjih davkov in omrežnin v Nemčiji. Zvišanje inflacije v skupini energentov z −2,1% v letu 2026 na 2,7% v letu 2027 je v veliki meri posledica začasnega navzgor delujočega vpliva, ki izhaja iz izvajanja svežnja EU »Pripravljeni na 55«, zlasti novega sistema trgovanja z emisijami (ETS2), ki bo zajemal ogrevanje stavb in pogonska goriva, ter v manjši meri iz pričakovanega zvišanja cen nafte.

Inflacija v skupini hrane se bo v drugem četrtletju 2025 predvidoma začasno zvišala, nato pa naj bi se od prvega četrtletja 2026 dalje rahlo znižala in ostala večinoma nespremenjena (graf 10, slika b). Inflacija v skupini hrane se bo v drugem četrtletju 2025 predvidoma zvišala na 2,9%, k čemur bodo prispevali navzgor delujoči bazni učinki in strm porast cen nepredelane hrane ter veliko povečanje cen prehrambnih surovin. Inflacija v skupini hrane se bo nato po projekcijah v povprečju znižala na 2,4% v letu 2026 in 2,3% v letu 2027, kar je precej pod dolgoročnim povprečjem, in sicer zaradi vse šibkejših pritiskov s strani stroškov dela.

Graf 10

Obeti glede inflacije v skupinah energentov in hrane v indeksu HICP

(medletne spremembe v odstotkih)

(medletne spremembe v odstotkih)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Tabela 5

Gibanje cen in stroškov v euroobmočju

(medletne spremembe v odstotkih, popravki v odstotnih točkah)

| Junij 2025 | Popravki v primerjavi z marcem 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | −0,3 | −0,3 | 0,0 |

HICP brez energentov | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | −0,2 | 0,0 |

HICP brez energentov in hrane | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | −0,1 | 0,0 |

HICP brez energentov, hrane in sprememb v posrednih davkih | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | −0,1 | 0,0 |

HICP industrijsko blago razen energentov | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | −0,1 | −0,1 | 0,0 |

HICP storitve | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | −0,1 | −0,1 |

HICP energenti | −2,2 | −2,3 | −2,1 | 2,7 | 0,0 | −3,8 | −2,2 | 0,4 |

HICP hrana | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | −0,1 | −0,2 | 0,1 |

Deflator BDP | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | −0,2 | 0,0 | 0,1 |

Uvozni deflator | −0,5 | 0,4 | 1,2 | 2,0 | 0,2 | −2,0 | −0,5 | 0,5 |

Sredstva za zaposlene na zaposlenega | 4,5 | 3,2 | 2,8 | 2,8 | −0,1 | −0,2 | 0,0 | 0,2 |

Produktivnost na zaposlenega | −0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | −0,1 | −0,1 |

Stroški dela na enoto proizvoda | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | −0,2 | 0,1 | 0,3 |

Dobiček na enoto proizvoda1) | −1,4 | 0,9 | 2,0 | 2,2 | 0,3 | −0,3 | 0,1 | −0,3 |

Opombe: Popravki so izračunani na podlagi številk, ki so zaokrožene na eno decimalno mesto. Podatki o BDP in uvoznem deflatorju, stroških dela na enoto proizvoda, sredstvih za zaposlene na zaposlenega in produktivnosti na zaposlenega temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Podatki so na voljo za prenos, tudi četrtletno, iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

1) Dobiček na enoto proizvoda je opredeljen kot bruto poslovni presežek in raznovrstni dohodek (prilagojen za dohodek samozaposlenih) na enoto realnega BDP.

Inflacija brez energentov in hrane se bo po pričakovanjih znižala z 2,8% v letu 2024 na 1,9% v obdobju 2026–2027 (graf 11), saj vpliv preteklih velikih šokov na rast cen storitev še naprej popušča. Inflacija brez energentov in hrane se od začetka leta 2024 znižuje in se bo predvidoma še naprej umirjala, saj popuščanje pritiskov s strani stroškov dela prispeva k umirjanju dinamike cen. Inflacija v skupini industrijskih proizvodov razen energentov se je leta 2024 že umirila in dosegla stopnje pod zgodovinskim povprečjem. Po pričakovanjih se bo rahlo zvišala in se v srednjeročnem obdobju vrnila na povprečno raven okrog 1%. Inflacija v skupini storitev je dokaj vztrajna in se od novembra 2023 giblje na ravni okrog 4%, vendar se bo predvidoma postopno znižala s 3,4% v povprečju leta 2025 na 2,6% v letu 2026 in 2,4% v letu 2027. Znižanje je posledica dejstva, da se iztekajo prilagoditve cen, do katerih je prišlo z zamikom po predhodnih splošnih podražitvah, medtem ko se umirjanje pritiskov s strani stroškov dela preliva v cene storitev. Splošneje je proces zniževanja inflacije brez energentov in hrane skladen tudi z močno apreciacijo eura, vplivom na znižanje cen, ki izhaja iz umirjanja posrednih učinkov preteklih gibanj cen energentov, ter z nadaljnjim vplivom na znižanje cen, ki izhaja iz preteklega zaostrovanja denarne politike.

Graf 11

Inflacija brez energentov in hrane v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije, so merilo stopnje negotovosti in so po ustroju simetrični. Temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce. Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska inflacija brez energentov in hrane padla v posamezni razpon. Več informacij je v okvirju z naslovom »Ponazarjanje negotovosti, ki spremlja projekcije« v makroekonomskih projekcijah strokovnjakov ECB za euroobmočje iz marca 2023.

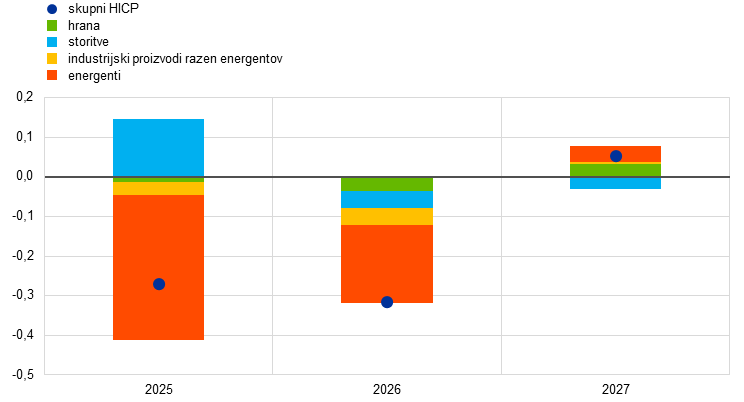

V primerjavi z marčnimi projekcijami so bili obeti glede skupne inflacije za leti 2025 in 2026 popravljeni navzdol za 0,3 odstotne točke, za leto 2027 pa ostajajo večinoma nespremenjeni (graf 12). Popravek navzdol za leto 2025 je v celoti posledica inflacije v skupini energentov, ker so bili podatki nižji od pričakovanih in ker so bile predpostavke o cenah nafte, plina in električne energije nižje. Inflacija v skupini energentov je bila popravljena navzdol tudi za leto 2026, deloma zaradi ukrepa v zvezi z nadzorovanimi cenami električne energije v Nemčiji. Poleg tega sta bili inflacija brez energentov in hrane ter inflacija v skupini hrane popravljeni rahlo navzdol (za 0,1 oziroma 0,2 odstotne točke), in sicer predvsem zaradi zaviralnih učinkov močnejšega tečaja eura in šibkejših cen energetskih surovin. Manjši popravki inflacije v skupinah hrane in energentov navzgor za leto 2027 ter nespremenjena inflacija brez energentov in hrane nakazujejo večinoma nespremenjeno skupno inflacijo.

Graf 12

Popravki projekcije inflacije v primerjavi z marčnimi projekcijami

(medletne spremembe v odstotkih)

Opomba: Popravki so izračunani na podlagi nezaokroženih števil.

Nominalna rast plač se bo po projekcijah zmanjšala, ko bodo pritiski s strani kompenziranja inflacije popustili. Rast sredstev za zaposlene na zaposlenega se je v prvem četrtletju 2025 po ocenah zmanjšala na 3,5% (kar je 0,3 odstotne točke pod ravnijo iz marčnih projekcij). Po projekcijah se bo še naprej zmanjševala in umirila s 3,2% v povprečju leta 2025 na 2,8% v letih 2026 in 2027 (graf 13). Zmanjšanje je predvsem posledica pričakovanega znižanja rasti dogovorjenih plač (kar potrjuje tudi plačni kazalnik ECB), kar naj bi deloma izravnali vse večji dodatki na osnovno plačo. Delež plač bo v obdobju projekcij predvidoma približno nespremenjen in bo ostal rahlo nad dolgoročnim povprečjem. Realne plače so se v tretjem četrtletju 2024 po ocenah vrnile na raven iz začetka leta 2021. To pomeni, da so pritiski s strani kompenziranja inflacije manjši, vendar je na trgu dela še vedno presežno povpraševanje, kar pojasnjuje, zakaj ostaja realna rast plač nekoliko povišana v primerjavi z zgodovinskimi ravnmi (0,4% v obdobju 1999–2024). V primerjavi z marčnimi projekcijami je bila rast sredstev za zaposlene na zaposlenega za leto 2025 popravljena navzdol za 0,2 odstotne točke, za leto 2027 pa je bila za enako popravljena navzgor.

Graf 13

(medletne spremembe v odstotkih)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Rast stroškov dela na enoto proizvoda se bo v obdobju projekcij predvidoma še naprej zmanjševala zaradi vse nižje rasti plač in vse višje rasti produktivnosti. Rast stroškov dela na enoto proizvoda je v prvem četrtletju 2025 po ocenah znašala 3,1%. Sprva naj bi ostala povišana zaradi nizke rasti produktivnosti, nato pa naj bi strmo upadla na povprečno 2,1% v letu 2026 in 2,0% v letu 2027 (v skladu z zgodovinskim povprečjem). V primerjavi z marčnimi projekcijami je bila rast stroškov dela na enoto proizvoda za leto 2025 popravljena navzdol za 0,2 odstotne točke zaradi nižje rasti plač, medtem ko je popravek navzgor za 0,1 odstotne točke za leto 2026 in 0,3 odstotne točke za leto 2027 posledica višje rasti plač in nižje rasti produktivnosti.

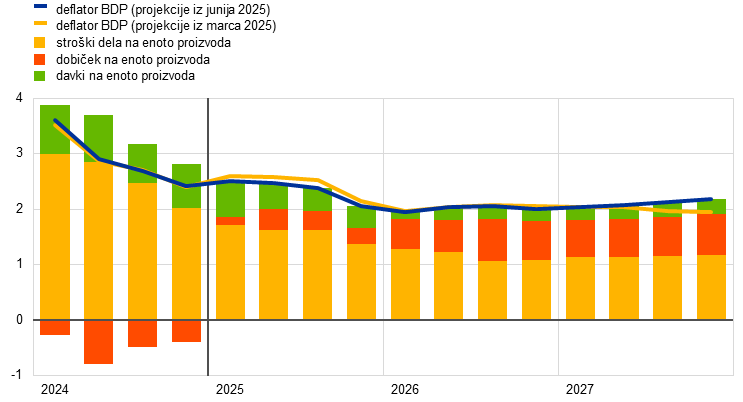

Skupni domači cenovni pritiski, merjeni z rastjo deflatorja BDP, bodo v letu 2025 predvidoma še naprej popuščali in se v drugi polovici obdobja projekcij ustalili, saj upadanje stroškov dela na enoto proizvoda omogoča povečanje profitnih marž (graf 14). Medletna stopnja rasti deflatorja BDP se bo po projekcijah postopno znižala na 2,3% v povprečju leta 2025 ter na okoli 2,0% v letih 2026 in 2027. S tem ko se rast stroškov dela na enoto proizvoda umirja in dinamika drugih lastnih stroškov ostaja omejena, bo rast dobička na enoto proizvoda od leta 2025 po pričakovanjih nekoliko okrevala, k čemur bodo prispevali gospodarsko okrevanje, krepitev rasti produktivnosti in začasen računovodski dejavnik v letu 2027, povezan s statistično obravnavo sistema ETS2.[12] V primerjavi z marčnimi projekcijami je bila rast deflatorja BDP za leto 2025 popravljena navzdol za 0,2 odstotne točke, za leto 2027 pa je bila rahlo popravljena navzgor.

Graf 14

(medletne spremembe v odstotkih)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Rast uvoznih cen se bo v obdobju projekcij predvidoma okrepila. Rast uvoznega deflatorja se bo predvidoma povečala z −0,5% v letu 2024 na 0,4% v letu 2025 ter še dodatno na 1,2% v letu 2026 in 2,0% v letu 2027. Veliki popravki pri rasti uvoznih cen v primerjavi z marčnimi projekcijami (popravek navzdol za 2,0 odstotne točke za leto 2025 in 0,5 odstotne točke za leto 2026 ter popravek navzgor za 0,5 odstotne točke za leto 2027) je skladen z vplivom, ki izhaja iz apreciacije eura in predpostavk o cenah energetskih surovin, kar naj bi deloma odtehtal pozitiven prispevek s strani sprememb izvoznih cen konkurentov. Slednje je povezano predvsem z ZDA, saj carine, uvedene na ameriški uvoz proizvodov za vmesno porabo, povzročijo višje ameriške izvozne cene.

6 Analiza občutljivosti

Alternativna gibanja cen energentov

Alternativna gibanja cen nafte in plina na splošno nakazujejo tveganje, da bo inflacija višja. Projekcije temeljijo na tehničnih predpostavkah, kot so opisane v okvirju 1. V tej analizi občutljivosti so alternativna nižja in višja gibanja izpeljana iz 25. in 75. centila do tveganja nevtralne gostote verjetnosti cene nafte in plina, kot izhaja iz opcij.[13] Glede na te gostote je porazdelitev cen nafte približno simetrična okrog osnovne projekcije. Navzgor usmerjena tveganja, kot sta hitrejše popuščanje trgovinskih sporov od pričakovanega ali morebitno stopnjevanje napetosti na Bližnjem vzhodu, so uravnotežena z navzdol usmerjenimi tveganji, ki izhajajo iz morebitnega vztrajnega vpliva napovedanih carin ali nadaljnjega povečanja ponudbe iz držav OPEC+, ki bi bilo večje od pričakovanega. Nasprotno pa porazdelitev cen plina nakazuje, da so tehnične predpostavke izpostavljene znatnim navzgor usmerjenim tveganjem (graf 15), kar je najverjetneje posledica negotove ponudbe. Negotovosti so povezane z motnjami na svetovnem trgu utekočinjenega zemeljskega plina – vključno z morebitnimi napetostmi na Bližnjem vzhodu in nadaljnjimi zamudami pri načrtovanih projektih utekočinjenega plina – ter s tveganji v zvezi z evropskim trgom. Vseeno obstajajo tudi navzdol usmerjena tveganja, zlasti če bi imela trgovinska negotovost trajne posledice ali če bi bil dosežen pomemben napredek pri razreševanju ruske vojne proti Ukrajini. Pri cenah nafte in plina se izvede tudi analiza občutljivosti na podlagi konstantnih cen. V vsakem od primerov se izračuna sintetični indeks cen energentov (tehtano povprečje gibanj cen nafte in plina), posledice pa se ocenijo s pomočjo makroekonomskih modelov, ki jih uporabljata ECB in Eurosistem. Rezultati so prikazani v tabeli 6 in kažejo večja navzgor kot navzdol usmerjena tveganja pri inflaciji v letu 2027 ter bolj omejena tveganja pri rasti BDP.

Graf 15

Alternativna gibanja predpostavk o cenah energentov

a) Predpostavka o cenah nafte

(USD/sod)

b) Predpostavka o cenah plina

(EUR/MWh)

Viri: Morningstar in izračuni ECB.

Opomba: Gostota verjetnosti cen plina in nafte, kot izhaja iz opcij, je izpeljana iz tržnih kotacij na dan 14. maja 2025 za opcije na surovo nafto ICE Brent in nizozemske TTF terminske pogodbe za zemeljski plin s fiksnimi četrtletnimi datumi zapadlosti.

Tabela 6

Alternativna gibanja cen energentov ter njihov vpliv na realno rast BDP in inflacijo

Prvo gibanje: 25. centil | Drugo gibanje: 75. centil | Tretje gibanje: konstantne cene | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(odstopanje od ravni iz osnovne projekcije v odstotkih) | |||||||||

Cene nafte | −7,9 | −16,1 | −18,7 | 7,3 | 15,6 | 18,5 | 0,9 | 1,1 | −1,1 |

Cene plina | −11,6 | −23,7 | −27,5 | 13,3 | 30,9 | 34,5 | −1,3 | 3,2 | 17,0 |

Sintetični indeks cen energentov | −9,5 | −18,2 | −16,5 | 7,6 | 18,1 | 24,2 | 0,0 | 2,0 | 5,6 |

(odstopanje od stopenj rasti iz osnovne projekcije v odstotnih točkah) | |||||||||

Realna rast BDP | 0,0 | 0,1 | 0,1 | 0,0 | −0,1 | −0,1 | 0,0 | 0,0 | 0,0 |

Inflacija (HICP) | −0,3 | −0,6 | −0,2 | 0,2 | 0,6 | 0,4 | 0,0 | 0,1 | 0,1 |

Opombe: V tej analizi občutljivosti je uporabljen sintetični indeks cen energentov, ki združuje terminske cene nafte in plina. 25. in 75. centil se nanašata na do tveganja nevtralno gostoto cen nafte in plina na dan 14. maja 2025, kot izhaja iz opcij. Konstantne cene nafte in plina so vrednosti na isti dan. Makroekonomski učinki so navedeni kot povprečje iz številnih makroekonomskih modelov strokovnjakov ECB in Eurosistema.

Alternativna tečajna gibanja

Ta analiza občutljivosti, s katero ocenjujemo, kako alternativna tečajna gibanja vplivajo na osnovne projekcije, na splošno nakazuje navzdol usmerjena tveganja za gospodarsko rast in inflacijo. Tehnične predpostavke o deviznih tečajih v osnovnih projekcijah so v obdobju projekcij konstantne. Alternativna nižja in višja gibanja so izpeljana iz 25. in 75. centila do tveganja nevtralne gostote verjetnosti tečaja USD/EUR, kot izhaja iz opcij, na dan 14. maja 2025, pri čemer je razpon nagnjen k večji nadaljnji apreciaciji eura (graf 16). Vpliv alternativnih gibanj je ocenjen z makroekonomskimi modeli strokovnjakov ECB in Eurosistema. Povprečni vpliv na gospodarsko rast in inflacijo na podlagi teh modelov je prikazan v tabeli 7.

Graf 16

Alternativna gibanja tečaja USD/EUR

Viri: Bloomberg in izračuni ECB.

Opombe: Povečanje pomeni apreciacijo eura. 25. in 75. centil se nanašata na do tveganja nevtralno gostoto tečaja USD/EUR na dan 14. maja 2025, kot izhaja iz opcij. Makroekonomski učinki so navedeni kot povprečje iz številnih makroekonomskih modelov strokovnjakov ECB in Eurosistema.

Tabela 7

Vpliv na realno rast BDP in inflacijo

Prvo gibanje: 25. centil | Drugo gibanje: 75. centil | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Devizni tečaj USD/EUR | −1,8 | −3,6 | −3,0 | 1,5 | 6,2 | 11,2 |

Devizni tečaj USD/EUR | −0,9 | −1,9 | −1,6 | 0,7 | 3,1 | 5,5 |

(odstopanje od stopenj rasti iz osnovne projekcije v odstotnih točkah) | ||||||

Realna rast BDP | 0,0 | 0,1 | 0,1 | 0,0 | −0,2 | −0,3 |

Inflacija (HICP) | 0,0 | 0,1 | 0,1 | 0,0 | −0,2 | −0,3 |

Viri: Bloomberg in izračuni ECB.

Opombe: Povečanje pomeni apreciacijo eura. 25. in 75. centil se nanašata na do tveganja nevtralno gostoto tečaja USD/EUR na dan 14. maja 2025, kot izhaja iz opcij. Makroekonomski učinki so navedeni kot povprečje iz številnih makroekonomskih modelov strokovnjakov ECB in Eurosistema.

Okvir 3

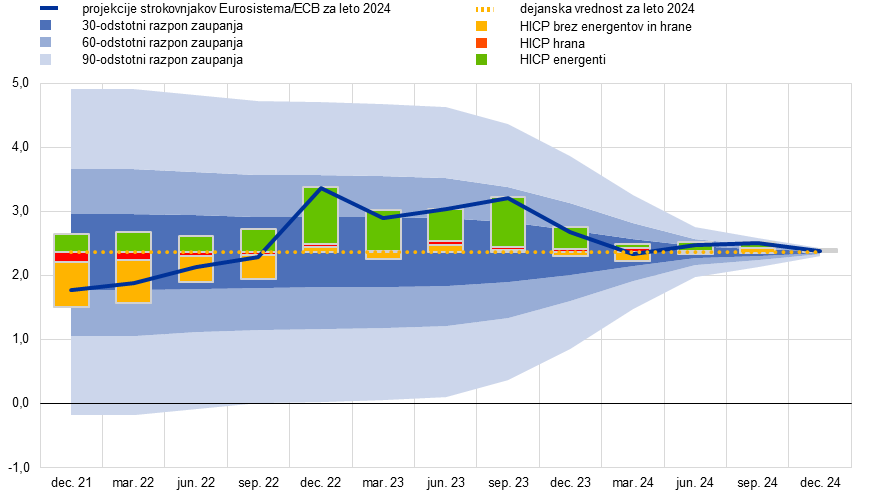

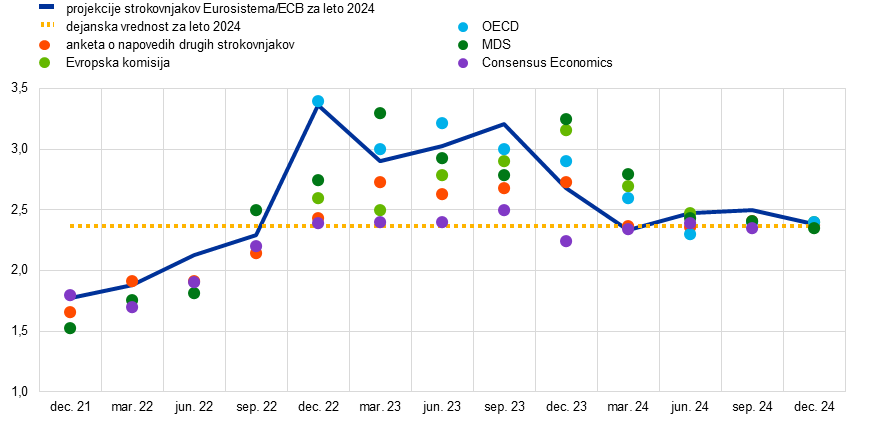

Najnovejše informacije o uspešnosti projekcij strokovnjakov Eurosistema/ECB glede gospodarske rasti in inflacije od leta 2021

Točne projekcije so ključni element pri učinkovitem odločanju o denarni politiki. Z zanesljivimi projekcijami inflacije lahko ECB predvidi odstopanja od 2-odstotnega srednjeročnega cilja in pravočasno prilagodi naravnanost denarne politike. Uspešnost projekcij je treba redno ocenjevati, da bi se zagotovila njihova zanesljivost. Zaradi povezave med gospodarsko aktivnostjo in inflacijo je pomembno tudi redno spremljanje uspešnosti projekcij gospodarske rasti. V tem okvirju zato ocenjujemo točnost nedavnih projekcij strokovnjakov Eurosistema/ECB glede gospodarske rasti in inflacije v euroobmočju.

Točnost projekcij rasti BDP v euroobmočju je od pandemije COVID-19 variirala, pri čemer so se kratkoročne projekcije izkazale za točne, dinamika okrevanja v srednjeročnem obdobju pa je bila pogosto precenjena (graf A). Med pandemijo so tako kratkoročne kot tudi srednjeročne projekcije do konca leta 2021 izkazovale nenavadno velike napake, kar je bilo posledica težavnosti napovedovanja gospodarske rasti v obdobju omejevanja gibanja in ponovnega odpiranja, ki je bilo do tedaj brez primere. Po letu 2022 so se napake v kratkoročnih projekcijah znatno zmanjšale in od takrat ostajajo pod ali blizu povprečne absolutne napake pred pandemijo. To kaže, da so bile nedavne kratkoročne projekcije BDP celo v okolju več istočasnih velikih šokov na splošno zanesljive in brez očitne pristranskosti. Nasprotno so srednjeročne projekcije sistematično precenjevale rast med tretjim četrtletjem 2022 in drugim četrtletjem 2024, pri čemer so med zadnjim četrtletjem 2022 in zadnjim četrtletjem 2023 napake v projekcijah čez eno leto presegle povprečno absolutno napako pred pandemijo. Precenjene ocene so odražale optimistična pričakovanja glede intenzivnosti okrevanja po energetski krizi. Tako so bile leta 2022 napake zlasti posledica šibkejšega odboja od pričakovanega v svetovni trgovinski menjavi, višjih cen energentov, strožjih pogojev financiranja in povečane negotovosti, k čemur je prispeval tudi podcenjen vpliv inflacije na realne dohodke. Leta 2023 so k slabši gospodarski rasti od napovedane prispevali tudi šibkejše zunanje povpraševanje od pričakovanega, bolj restriktivna denarna politika in močnejši euro.[14] V zadnjem letu se je točnost projekcij čez eno leto precej izboljšala, čeprav se je nadaljevala tendenca rahlega precenjevanja velikosti gospodarske rasti v prihodnosti.

Graf A

Napake v projekcijah strokovnjakov Eurosistema/ECB glede četrtletne realne rasti BDP v euroobmočju od leta 2021

a) Napake v projekcijah čez eno četrtletje | b) Napake v projekcijah čez eno leto |

(v odstotnih točkah) | (v odstotnih točkah) |

|  |

Viri: makroekonomske projekcije strokovnjakov Eurosistema/ECB za euroobmočje in Eurostat.

Opombe: Na sliki a so napake opredeljene kot dejanska vrednost za dano četrtletje minus projekcija, ki je bila pripravljena v predhodnem četrtletju (npr. takrat objavljen podatek za zadnje četrtletje 2022 minus projekcija, ki so jo strokovnjaki ECB pripravili septembra 2022). Na sliki b so napake opredeljene kot dejanska vrednost za dano četrtletje minus projekcija, ki je bila pripravljena štiri četrtletja prej (npr. takrat objavljen podatek za zadnje četrtletje 2022 minus projekcija, ki so jo strokovnjaki Eurosistema pripravili decembra 2021). Povprečne absolutne napake pri realnem BDP se nanašajo na obdobje 1999–2019 in izključujejo osamelce med globalno finančno krizo.

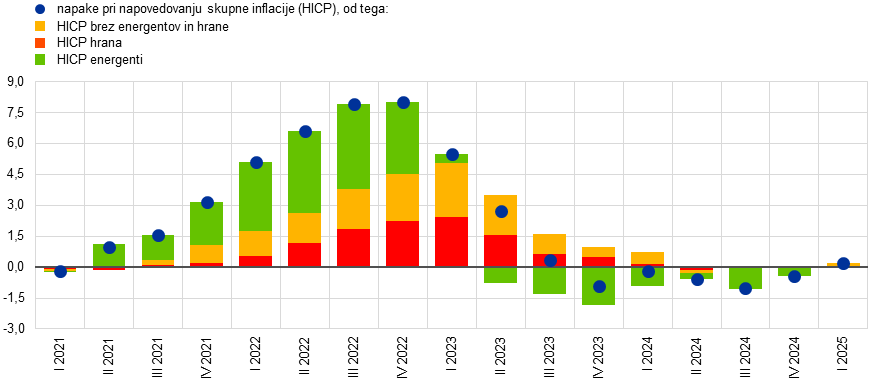

Projekcije inflacije za leti 2021 in 2022 so precej in vztrajno podcenjevale cenovne pritiske. Njihova točnost se je od leta 2023 izboljšala, pri čemer se je pri napakah v srednjeročnih projekcijah predznak obrnil (graf B). Dejanska inflacija je bila v letih 2021 in 2022 precej višja od napovedane v projekcijah, in sicer predvsem zaradi izredne kombinacije skokovitega naraščanja cen energetskih surovin (zlasti plina), ozkih grl v svetovnih dobavnih verigah in močnega povpraševanja po pandemiji, kar je povzročilo tudi določene nelinearnosti pri transmisiji šokov. Dejavnike, ki so vplivali na te napake, so strokovnjaki ECB obširno obravnavali v analizah.[15] Ko so inflacijski pritiski v letih 2023 in 2024 popustili, strokovnjaki pa so okrepili sklop tehničnih predpostavk in izboljšali analitična orodja, so se napake v projekcijah zmanjšale in postale približno usklajene s povprečjem pred pandemijo COVID. Obenem so napake v projekcijah čez eno leto postale vztrajno negativne, čeprav le do lanskega leta.

Graf B

Napake v projekcijah strokovnjakov Eurosistema/ECB glede skupne inflacije (HICP) v euroobmočju

a) Napake v projekcijah čez eno četrtletje | b) Napake v projekcijah čez eno leto |

(v odstotnih točkah) | (v odstotnih točkah) |

|  |

Viri: makroekonomske projekcije strokovnjakov Eurosistema/ECB za euroobmočje in Eurostat.