1 Synteza

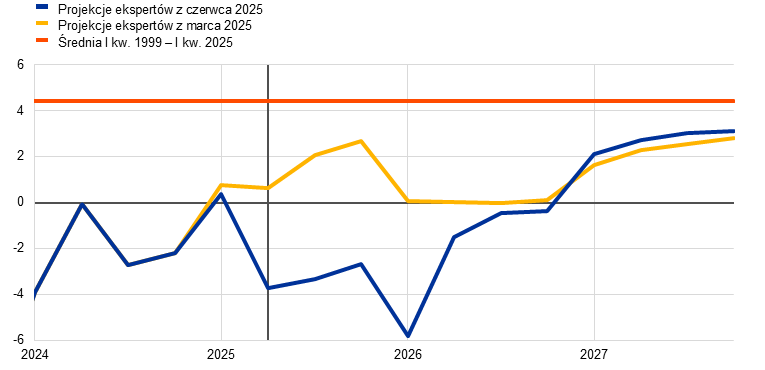

Na perspektywy wzrostu gospodarczego w strefie euro niekorzystnie oddziałują napięcia handlowe i podwyższona niepewność na świecie. Według ekspertów oddziaływanie tych czynników w całym 2025 będzie częściowo równoważyć silniejsza, niż oczekiwano, aktywność gospodarcza w pierwszym kwartale. Prawdopodobnie wynika ona po części z przyspieszenia eksportu przed oczekiwanym wejściem w życie wyższych ceł. W średnim okresie na aktywność gospodarczą będą korzystnie wpływać ogłoszone niedawno nowe środki fiskalne. W scenariuszu bazowym założono, że amerykańskie cła na towary z UE podniesione do 10% będą obowiązywać w całym horyzoncie projekcji. Wyższe cła, w połączeniu z większą niepewnością co do polityki handlowej i niedawną aprecjacją euro, odbiją się na eksporcie, inwestycjach oraz – w mniejszym stopniu – spożyciu w strefie euro. Natomiast nowe wydatki publiczne na infrastrukturę i obronność, głównie w Niemczech, powinny od 2026 wzmacniać popyt wewnętrzny w strefie euro. Ogólnie nadal istnieją warunki umożliwiające wzrost dynamiki PKB w strefie euro w horyzoncie projekcji. W szczególności stopniowe ożywienie powinny podtrzymywać: rosnące płace realne i coraz wyższe zatrudnienie, mniej restrykcyjne warunki finansowania – wynikające głównie z niedawnych decyzji w sprawie polityki pieniężnej – oraz odbicie popytu zewnętrznego w późniejszej części horyzontu projekcji. Oczekuje się, że średnioroczna dynamika realnego PKB wyniesie 0,9% w 2025, 1,1% w 2026 i 1,3% w 2027. W porównaniu z projekcjami makroekonomicznymi ekspertów EBC z marca 2025 perspektywy wzrostu PKB na 2025 pozostały niezmienione. Wynika to z tego, że lepsze, niż oczekiwano, napływające dane są w dużej mierze równoważone przez wpływ napięć handlowych i aprecjacji kursu euro. Wzrost gospodarczy na 2026 zrewidowano w dół, z powodu napięć handlowych i silniejszego kursu walutowego, natomiast na 2027 – pozostawiono bez zmian[1].

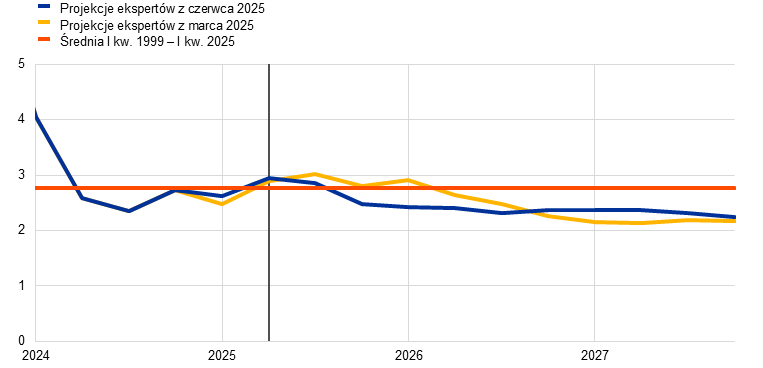

Inflacja ogółem, mierzona zharmonizowanym wskaźnikiem cen konsumpcyjnych (HICP), w krótkim okresie prawdopodobnie pozostanie poniżej 2%, ale w średnim okresie według oczekiwań wróci do docelowego poziomu. Przewiduje się, że w 2025 inflacja będzie spadać i w pierwszym kwartale 2026 osiągnie najniższy poziom 1,4%, po czym w 2027 wróci do 2,0%. Obniżanie się inflacji ogółem w 2025 ma po części wynikać z ujemnej inflacji cen energii w następstwie niedawnego spadku cen ropy naftowej i hurtowych cen gazu ziemnego. Oczekuje się, że inflacja cen energii pozostanie ujemna do 2027, kiedy to wejdą w życie nowe środki na rzecz łagodzenia zmiany klimatu w kontekście nowego systemu handlu uprawnieniami do emisji (EU ETS 2). Według oczekiwań inflacja cen żywności, po przejściowym wzroście w drugim kwartale 2025, w 2027 spadnie do nieco powyżej 2%. Inflacja HICP z wyłączeniem cen energii i żywności (HICPX) ma obniżać się, pod wpływem składowej „usługi”, w miarę zanikania wpływu opóźnionych dostosowań cenowych niektórych pozycji, osłabiania się presji płacowej, a także oddziaływania niższych cen energii w łańcuchu cenowym. Dynamika płac powinna nadal maleć z powodu wygasania presji na odrobienie wcześniejszych spadków płac realnych. Oczekuje się, że w połączeniu z poprawą produktywności doprowadzi to do znacznie wolniejszego wzrostu jednostkowych kosztów pracy. Jeżeli unijna polityka taryfowa nie zostanie zmieniona, zewnętrzna presja cenowa – odzwierciedlona w cenach importowych – według przewidywań pozostanie umiarkowana, przy czym pewna presja zniżkowa wynika z silniejszego euro i spadku cen surowców energetycznych w ostatnich miesiącach. W porównaniu z projekcjami z marca 2025 perspektywy inflacji HICP ogółem zarówno na 2025, jak i na 2026 zrewidowano w dół o 0,3 pkt proc. – z powodu przyjęcia w założeniach niższych cen surowców energetycznych i aprecjacji euro – natomiast na 2027 pozostawiono bez zmian.

Tabela 1

Projekcje wzrostu gospodarczego i inflacji w strefie euro

(zmiany roczne w proc., rewizje w pkt proc.)

Czerwiec 2025 | Rewizje w stosunku do marca 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Scenariusz bazowy z czerwca 2025 | ||||||||

Realny PKB | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | −0,1 | 0,0 |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | −0,3 | −0,3 | 0,0 |

HICP bez cen energii i żywności | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | −0,1 | 0,0 |

Scenariusz alternatywny – łagodny | ||||||||

Realny PKB | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

HICP | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | −0,3 | −0,2 | 0,1 |

Scenariusz alternatywny – dotkliwy | ||||||||

Realny PKB | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | −0,4 | −0,5 | −0,2 |

HICP | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | −0,3 | −0,4 | −0,2 |

Uwagi: Realny PKB jako roczna średnia danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Rewizje obliczono na podstawie liczb zaokrąglonych. Scenariusze alternatywne koncentrują się na amerykańskich cłach i niepewności co do polityki handlowej. Te scenariusze opisano w ramce 2. Dane uwzględnione w scenariuszu bazowym z czerwca 2025, w tym dane kwartalne, są dostępne do pobrania w bazie projekcji makroekonomicznych na stronie internetowej EBC.

Żeby zilustrować ryzyko związane z polityką taryfową Stanów Zjednoczonych i obecną dużą niepewność co do perspektyw gospodarczych strefy euro, sporządzono dwa scenariusze. Scenariusz łagodny zakłada zniesienie dwustronnych ceł między Stanami Zjednoczonymi a UE (tj. taryfy zerowe) i szybki spadek niepewności związanej z polityką handlową do poziomów sprzed 2018. W tym scenariuszu wzrost gospodarczy w latach 2025−2026 jest o 0,3−0,4 pkt proc. wyższy niż w scenariuszu bazowym, natomiast inflacja – nieznacznie wyższa w latach 2026−2027. Scenariusz dotkliwy zakłada dalszy, powszechny wzrost amerykańskich ceł (zgodnie z zapowiedzią tzw. równoważnych ceł w Stanach Zjednoczonych), symetryczny odwet ze strony UE i utrzymywanie się wyższej niepewności co do polityki handlowej. W tym scenariuszu perspektywy wzrostu gospodarczego są znacznie słabsze w całym horyzoncie projekcji, a inflacja jest niższa, zwłaszcza w późniejszej części horyzontu projekcji. Te scenariusze opisano szczegółowo w ramce 2.

2 Otoczenie międzynarodowe

Światowe perspektywy gospodarcze są kształtowane przez wyższe cła nałożone przez administrację USA i większą niepewność co do polityki handlowej[2]. Od czasu finalizacji projekcji ekspertów EBC z marca 2025 w Stanach Zjednoczonych znacznie wzrosły efektywne stawki celne na import towarów i usług. W scenariuszu bazowym założono, że w horyzoncie projekcji amerykańskie cła wobec UE utrzymają się na poziomie ogłoszonym 9 kwietnia, a cła wobec Chin – na poziomie zakomunikowanym 12 maja, zaś niepewność co do polityki handlowej będzie się stopniowo zmniejszać, ale pozostanie podwyższona. Założenia scenariusza bazowego dotyczące ceł i niepewności związanej z polityką handlową przedstawiono szczegółowo w ramce 2.

Cła negatywnie wpływają na perspektywy światowego wzrostu gospodarczego. Przewiduje się, że dynamika realnego PKB na świecie w 2025 wyniesie 3,1%, wobec 3,6% w zeszłym roku. W 2026 jeszcze się obniży, do 2,9%, po czym w 2027 ustabilizuje się na poziomie 3,2% (tabela 2). W porównaniu z projekcjami z marca 2025 pogorszyły się perspektywy wzrostu wszystkich największych gospodarek, zwłaszcza Stanów Zjednoczonych i Chin, a także państw, w których eksporcie istotny udział mają USA (takich jak Kanada i Meksyk).

Tabela 2

(zmiany roczne w proc., rewizje w pkt proc.)

| Czerwiec 2025 | Rewizje w stosunku do marca 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Realny PKB na świecie (bez strefy euro) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | −0,3 | −0,3 | 0,0 |

Handel światowy (bez strefy euro)1) | 4,2 | 3,1 | 1,7 | 3,1 | −0,2 | −0,4 | −1,4 | −0,1 |

Popyt zewnętrzny wobec strefy euro2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | −0,4 | −1,4 | 0,0 |

Wskaźnik cen konsumpcyjnych (CPI) na świecie (bez strefy euro) | 4,0 | 3,3 | 2,8 | 2,5 | −0,2 | 0,0 | 0,1 | 0,0 |

Ceny eksportowe konkurentów w walucie krajowej3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Uwaga: Rewizje obliczono na podstawie liczb zaokrąglonych.

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro. Jeśli uwzględni się szacowany wpływ spadku dwustronnej wymiany handlowej między Stanami Zjednoczonymi a Chinami, wynikającego ze zmian w taryfach celnych od czasu sfinalizowania projekcji z marca 2025, rewizje w dół popytu zewnętrznego wobec strefy euro mają mniejszą skalę (wartość na 2025 pozostaje bez zmian, a na 2026 zostaje zrewidowana w dół o 1,1 pkt proc.).

3) Obliczone jako średnia ważona deflatorów eksportu partnerów handlowych strefy euro.

Według projekcji dynamika handlu światowego zmniejszy się do 3,1% w 2025 i 1,7% w 2026, ale później odbije. Wartość na 2025 odzwierciedla znaczący pozytywny wpływ silnego wzrostu wymiany handlowej w pierwszym kwartale, związanego ze skokiem importu do Stanów Zjednoczonych przed oczekiwanym wprowadzeniem ceł. Późniejszy gwałtowny spadek dynamiki wynika z zanikania tego przyspieszenia importu, na co nałożą się negatywne skutki ceł i podwyższona niepewność co do polityki handlowej. Oczekuje się, że ten ostatni czynnik spowoduje przesunięcie w kierunku mniejszego udziału handlu w strukturze światowego popytu, ponieważ odbija się na wydatkach inwestycyjnych, które z kolei wpływają na handel dobrami kapitałowymi. W porównaniu z projekcjami marcowymi dynamikę światowego importu zrewidowano w dół o 0,4 pkt proc. na 2025 i o 1,4 pkt proc. na 2026, głównie z powodu ceł.

Popyt zewnętrzny wobec strefy euro również zrewidowano znacznie w dół w porównaniu z projekcjami z marca. Oczekuje się, że jego dynamika spadnie z 3,5% w 2024 do 2,8% w 2025, następnie jeszcze zmaleje, do 1,7% w 2026, po czym wzrośnie do 3,1% w 2027. W porównaniu z projekcjami z marca 2025 dynamikę popytu zewnętrznego wobec strefy euro zrewidowano znacznie w dół: o 0,4 pkt proc. na 2025 i 1,4 pkt proc. na 2026. Te rewizje są także powiązane z wpływem przesunięcia kierunku wymiany handlowej między Stanami Zjednoczonymi a Chinami wskutek wyższych ceł, które nie odzwierciedla dokładnie potencjalnego popytu zewnętrznego przekierowanego do strefy euro. Jeśli uwzględni się szacowany wpływ spadku dwustronnej wymiany handlowej między Stanami Zjednoczonymi a Chinami, wynikającego ze zmian w taryfach celnych od marca 2025, rewizje w dół dynamiki popytu zewnętrznego wobec strefy euro są mniejsze.

Przewiduje się, że w horyzoncie projekcji inflacja cen konsumpcyjnych na świecie będzie słabnąć, mimo wyższej prognozowanej inflacji w Stanach Zjednoczonych wskutek ceł. Oprócz USA, wśród gospodarek rozwiniętych inflację na 2025 zrewidowano w górę w Wielkiej Brytanii, ze względu na wyższe, niż wcześniej oczekiwano, dane w ostatnich miesiącach i bardziej dynamiczny wzrost płac. Nieco podwyższono także projekcje inflacji dla gospodarek wschodzących, w szczególności z powodu niekorzystnych zmian strukturalnych w Rosji i wpływu ostrej deprecjacji liry tureckiej na inflację w Turcji. Przewiduje się, że w ujęciu rocznym inflacja światowa pozostanie na ścieżce spadkowej: obniży się z 4,0% w 2024 do 3,3% w 2025, po czym jeszcze zmaleje, do 2,8% w 2026 i 2,5% w 2027. W porównaniu z projekcjami z marca inflację światową zrewidowano w górę o 0,1 pkt proc. na 2026.

Według projekcji ceny eksportowe konkurentów strefy euro będą rosły w tempie niższym od średniej historycznej, ale do niej zbliżonym. Dynamika cen eksportowych konkurentów strefy euro (w walutach krajowych, w ujęciu rocznym) w 2024 wyniosła 2,5%, czyli wróciła do wartości dodatnich, w miarę wygasania wpływu wcześniejszych spadków cen surowców i presji w łańcuchu produkcyjnym. Przewiduje się, że ceny eksportowe konkurentów zwiększą się o 1,8% w 2025, 2,6% w 2026 i 2,3% w 2027. Ich wzrost w 2025 jest porównywalny z dynamiką przewidywaną w projekcjach z marca 2025. Ocenia się, że do zwiększenia się cen eksportowych konkurentów strefy euro w bieżącym roku przyczynią się: wpływ nieco wyższych, niż oczekiwano, danych w pierwszym kwartale 2025 oraz pośrednie skutki ceł, ze względu na podwyższone koszty pośrednich czynników produkcji. To oddziaływanie w dużej mierze neutralizują jednak inne czynniki, takie jak zakładane niższe ceny surowców. W porównaniu z projekcjami marcowymi dynamikę cen eksportowych konkurentów strefy euro zrewidowano w górę o 0,3 pkt proc. na 2026 i 0,2 pkt proc. na 2027.

Czynniki ryzyka dla scenariusza bazowego są ściśle związane ze zmianami w polityce handlowej i z wynikającą z niej niepewnością. Jeżeli amerykańskie cła zostaną podwyższone, a partnerzy handlowi wprowadzą środki odwetowe, może to osłabić aktywność gospodarczą na świecie i – tym samym – popyt zewnętrzny wobec strefy euro oraz podbić inflację. Z drugiej strony pomyślny rezultat negocjacji między administracją Stanów Zjednoczonych a ich partnerami handlowymi mógłby doprowadzić do niższych ceł, co wsparłoby wzrost gospodarczy i ograniczyło presję inflacyjną w USA. Recesja w Stanach Zjednoczonych wywierałaby negatywny wpływ na wzrost innych gospodarek, a także ograniczyłaby presję inflacyjną w gospodarce światowej. Więcej informacji o skutkach scenariuszy alternatywnych można znaleźć w ramce 2.

Ramka 1

Założenia techniczne

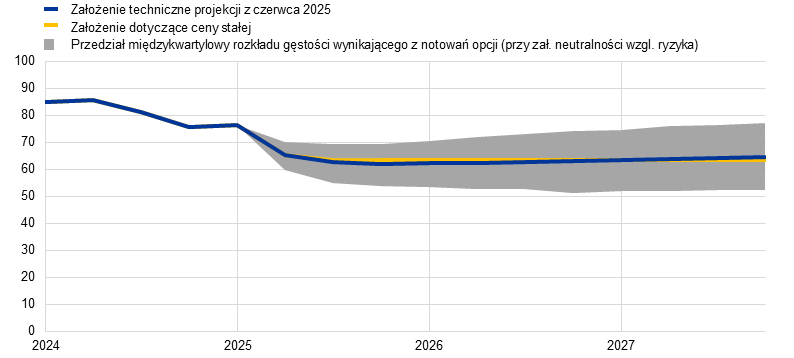

W porównaniu z projekcjami z marca 2025 główne zmiany w założeniach technicznych to przede wszystkim niższe ceny surowców, znacznie silniejszy kurs walutowy i wyższe długoterminowe stopy procentowe. Zakładane ceny ropy naftowej na lata 2025−2026 zrewidowano w dół o niemal 11%, ponieważ jej ceny w krótkim okresie jeszcze się obniżą, po czym od początku 2026 będą nieznacznie rosnąć, co oznacza presję na wzrost inflacji w 2027. Założenia dotyczące hurtowych cen gazu skorygowano w dół, na 2025 o 24,4%, na 2026 o 17,6%, zaś na 2027 o 7,7%. Od czasu poprzednich projekcji euro umocniło się o 8,3% wobec dolara amerykańskiego i o 3,9% w ujęciu efektywnego kursu nominalnego. Założenia dotyczące krótkoterminowych stóp procentowych zasadniczo się nie zmieniły, natomiast założenia dotyczące stóp długoterminowych na lata 2025–2027 zrewidowano w górę o średnio ok. 30−40 pkt bazowych.

Tabela

Założenia techniczne

| Czerwiec 2025 | Rewizje w stosunku do marca 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Surowce: | |||||||

Cena ropy naftowej (USD/b) | 82,0 | 66,7 | 62,8 | 64,2 | −10,7 | −10,6 | −6,5 |

Cena gazu ziemnego (EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | −24,4 | −17,6 | −7,7 |

Hurtowa cena energii elektrycznej (EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | −18,2 | −10,1 | −5,3 |

Cena uprawnień w ramach EU ETS 1 (EUR/t) | 65,2 | 71,4 | 73,2 | 75,4 | −11,4 | −12,0 | −11,8 |

Cena uprawnień w ramach EU ETS 2 (EUR/t) | – | – | – | 59,0 | – | – | 0,0 |

Ceny surowców nieenerget., w USD (zmiana roczna w proc.) | 9,2 | 6,8 | −0,4 | 0,6 | −5,2 | 0,9 | 3,4 |

Kursy walutowe: | |||||||

Kurs USD/EUR | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Nominalny efektywny kurs euro (EER41) (I kw. 1999 = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Założenia finansowe: | |||||||

3‑miesięczny EURIBOR (stopa roczna) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | −0,1 | 0,1 |

Rentowność 10‑letnich obligacji skarbowych (stopa roczna) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Uwagi: Rewizje wyrażono w procentach dla poziomów oraz w punktach procentowych dla stóp wzrostu i stóp rocznych. Rewizje stóp wzrostu i stóp procentowych obliczono na podstawie liczb zaokrąglonych do części dziesiętnych, natomiast rewizje podane jako zmiany procentowe – na podstawie liczb niezaokrąglonych. Podstawą założeń technicznych dotyczących cen surowców i stóp procentowych w strefie euro są oczekiwania rynku, a datą graniczną był 14 maja 2025. Ceny ropy odnoszą się do cen kasowych i terminowych ropy Brent. Ceny gazu odnoszą się do cen kasowych i terminowych gazu na holenderskim rynku kontraktów terminowych (TTF). Ceny energii elektrycznej odnoszą się do średniej hurtowej ceny kasowej i terminowej dla pięciu największych krajów strefy euro. „Syntetyczną” cenę terminową uprawnień w ramach EU ETS 1 wyprowadza się jako wartość na koniec miesiąca interpolowaną liniowo na podstawie dwóch najbliższych wartości kontraktów terminowych na uprawnienia na Europejskiej Giełdzie Energii. Miesięczne ceny terminowe uprawnień są następnie uśredniane w celu uzyskania wartości rocznej. Ze względu na brak handlu uprawnieniami w ramach EU ETS 2 ich zakładane ceny zostały określone przez ekspertów Eurosystemu na poziomie ceny progowej, powyżej której będą wprowadzane dodatkowe uprawnienia. Cenę tę zaktualizowano dla 2027 (więcej informacji można znaleźć w ramce „Ocena wpływu polityki transformacji związanej ze zmianą klimatu na wzrost gospodarczy i inflację” w projekcjach ekspertów Eurosystemu z grudnia 2024). Ścieżki cen surowców wyprowadza się z rynków terminowych z ostatnich 10 dni roboczych przed datą graniczną. Założono, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich 10 dni roboczych przed datą graniczną. Podstawą założeń dotyczących nominalnej rentowności 10‑letnich obligacji skarbowych w strefie euro jest średnia rentowności 10‑letnich obligacji poszczególnych krajów, ważona wartościami rocznego PKB. W przypadkach, w których dostępne są niezbędne dane, nominalną rentowność 10‑letnich obligacji skarbowych danego kraju określa się jako rentowność 10‑letnich obligacji benchmarkowych przedłużoną zgodnie z terminową rentownością parytetową wyprowadzoną, na dzień będący datą graniczną, z krzywej rentowności dla danego kraju. W pozostałych przypadkach rentowność 10‑letnich obligacji skarbowych danego kraju określa się jako rentowność 10‑letnich obligacji benchmarkowych przedłużoną zgodnie ze stałym spreadem (z dnia będącego datą graniczną) ponad założenie techniczne dotyczące wolnych od ryzyka długoterminowych stóp procentowych w strefie euro.

Ramka 2

Amerykańskie cła i niepewność co do polityki handlowej

Istotne zagrożenie dla perspektyw gospodarczych strefy euro stanowią wyższe amerykańskie cła, potencjalne środki odwetowe ze strony innych państw oraz niepewność co do polityki handlowej. W projekcjach z czerwca 2025 założono, że w horyzoncie projekcji cła utrzymają się na poziomie z maja 2025, a niepewność pozostanie wysoka, jednak będzie stopniowo się obniżać. W tej ramce przedstawiono skutki makroekonomiczne tych założeń dla projekcji bazowych, a także skutki makroekonomiczne w dwóch poglądowych scenariuszach alternatywnych: (i) scenariuszu łagodnym zakładającym niższe cła i szybsze zanikanie niepewności co do polityki handlowej oraz (ii) scenariuszu dotkliwym, w którym cła są wyższe, a niepewność związana z polityką handlową jest zwiększona przez dłuższy czas.

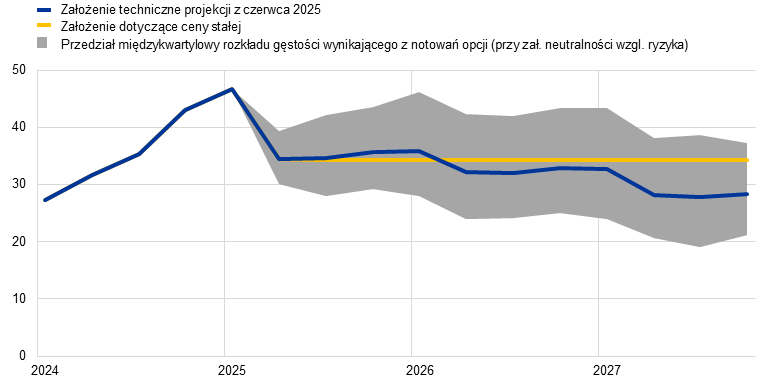

W scenariuszu bazowym założono wyższe amerykańskie cła na import towarów niż w projekcjach z marca 2025. Według założeń wszystkie przerwy w stosowaniu ceł obowiązujące w momencie finalizacji projekcji pozostają w mocy. Amerykańskie cła na import towarów rosną z niemal zera o 10 pkt proc. w odniesieniu do wszystkich krajów – z wyjątkiem Chin, dla których cła zwiększają się o ok. 20 pkt proc., do efektywnej stawki celnej wynoszącej ok. 40% (przy uwzględnieniu zarówno towarów, jak i usług). Ponadto zakłada się, że UE nie dokonuje odwetu, a odwet ze strony Chin jest symetryczny (wykres A, część a)[3]. Według oczekiwań niepewność co do polityki handlowej w całym horyzoncie projekcji pozostaje wysoka, ale do końca 2027 obniża się do poziomów z 2018 (wykres B, część a).

W scenariuszu łagodnym zakłada się, że w trzecim kwartale 2025 UE i Stany Zjednoczone osiągają porozumienie w sprawie zniesienia dwustronnych ceł. Ponadto Stany Zjednoczone obniżają jeszcze stawki celne wobec Chin, a Chiny wycofują wszystkie cła odwetowe nałożone na USA. Pozostałe dwustronne cła między Stanami Zjednoczonymi a innymi regionami świata są bez zmian się w porównaniu ze scenariuszem bazowym. W rezultacie efektywna stawka celna USA na towary i usługi wynosi 13% (wykres A, część a). Od trzeciego kwartału 2025 niepewność co do polityki handlowej spada i w 2027 osiąga poziom długookresowej średniej sprzed 2018 (wykres B, część a).

W scenariuszu dotkliwym założono, że amerykańskie cła wracają do wyższych poziomów ogłoszonych 2 kwietnia, a UE dokonuje odwetu, nakładając cła na import amerykańskich towarów (wykres B, część a). Ponadto amerykańskie cła wobec Chin pozostają na wysokim poziomie sprzed zawieszenia ceł ogłoszonego 12 maja, czyli niemal 120% (wykres A, część a). W rezultacie efektywna stawka celna na towary i usługi w Stanach Zjednoczonych wynosi 28%[4]. Niepewność co do polityki handlowej pozostaje wysoka (wykres B, część a).

Wykres A

Efektywne stawki celne

a) Efektywne stawki celne na import towarów i usług | b) Efektywne stawki celne na import ze strefy euro do USA |

(proc., kontrybucje w pkt proc.) | (indeks, średnie kwartalne) |

|  |

Źródła: Część a): Conteduca i Mancini (2025), EPII MAcMap-HS6, Fajgelbaum i in. (2024), WITS, CEPII BACI i obliczenia ekspertów EBC; część b): WIT, Trade Data Monitor, statystyki bilansów płatniczych prowadzone przez EBC i obliczenia ekspertów EBC.

Uwagi: W części a) przedstawiono średnią ważoną stawek celnych dla towarów, na podstawie przepływów handlowych z 2023. Zielone słupki odnoszą się do scenariusza łagodnego (Chiny 10%, UE 0%, Kanada i Meksyk 25% w przypadku towarów nieobjętych porozumieniem USCMA, reszta świata 10% oraz cła sektorowe wobec całego świata). Niebieskie romby przedstawiają poziom ceł w scenariuszu bazowym projekcji z czerwca 2025, zaś żółte – w scenariuszu bazowym projekcji z marca 2025. Czerwone słupki pokazują różnicę między scenariuszem dotkliwym a scenariuszem łagodnym. W części b) ostatni odczyt danych dotyczy kwietnia 2025. Część b) przedstawia średnią ważoną stawek celnych dla towarów, na podstawie przepływów handlowych z 2024, dla każdego scenariusza.

Skutki makroekonomiczne amerykańskich ceł

(i) Scenariusz bazowy

W projekcjach bazowych przewiduje się, że – po umocnieniu się eksportu strefy euro wynikającym z przyspieszenia transakcji przez przedsiębiorstwa przed oczekiwanym wejściem w życie wyższych taryf celnych – amerykańskie cła będą osłabiać eksport i wzrost PKB strefy euro. To umocnienie w pierwszym kwartale 2025, spowodowane przyspieszeniem importu do USA, może rozszerzyć się na drugi kwartał (wykres B, część b). Oczekuje się jednak, że będzie to krótkotrwałe, gdyż 10-procentowa stawka celna na import towarów z UE do USA, w połączeniu z niższym wzrostem wynikającym z ceł wobec państw trzecich, będzie osłabiać dynamikę eksportu strefy euro w horyzoncie projekcji[5]. Ponadto według oczekiwań na eksport będzie niekorzystnie oddziaływać wzrost niepewności co do polityki handlowej, zwłaszcza z powodu negatywnego wpływu na inwestycje w zagraniczne dobra kapitałowe, ale także inwestycje krajowe i – w mniejszym stopniu – konsumpcję. Ocenia się, że w rezultacie wzrost PKB strefy euro w latach 2025−2027 będzie ogółem niższy o prawie 0,7 pkt proc. Natomiast wpływ amerykańskich ceł i niepewności na inflację HICP w strefie euro ma być raczej ograniczony (wykres C)[6].

Wykres B

Założenia dotyczące kształtowania się niepewności i niedawne zmiany wielkości eksportu strefy euro

a) Założenia dotyczące niepewności co do polityki handlowej | b) Wielkość eksportu towarów ze strefy euro |

(indeks, średnie kwartalne) | (zmiany w ujęciu trzy miesiące do trzech miesięcy w proc.) |

|  |

Źródła: Część a): Caldara i in. (2019) oraz obliczenia ekspertów EBC. Część b): Eurostat i obliczenia ekspertów EBC.

Uwagi: W części a) ostatni odczyt danych dotyczy kwietnia 2025. W części b) wykorzystano dane odsezonowane. Ponieważ w dacie granicznej nie były dostępne dane o wielkości eksportu strefy euro za marzec 2025, ostatni punkt danych przybliżono poprzez deflowanie wartości marcowych cenami eksportowymi w przemyśle. Ostatni odczyt danych dotyczy marca 2025.

Wykres C

Wpływ zmian ceł i niepewności co do polityki handlowej na projekcje bazowe z czerwca 2025 po dacie granicznej projekcji z marca 2025

a) Całkowity wpływ na dynamikę realnego PKB | b) Całkowity wpływ na inflację HICP |

(pkt proc.) | (pkt proc.) |

|  |

Źródła: Obliczenia ekspertów Eurosystemu.

Uwaga: Szacunki nie uwzględniają wpływu ceł ani niepewności co do polityki na założenia techniczne przedstawione w ramce 1.

(ii) Scenariusz łagodny

W scenariuszu łagodnym perspektywy wzrostu gospodarczego w strefie euro są znacznie lepsze niż w scenariuszu bazowym, natomiast wpływ na inflację jest ograniczony. Skutki dla gospodarki amerykańskiej i światowej w scenariuszach łagodnym i dotkliwym obliczono przy użyciu modelu ECB‑Global z endogeniczną polityką pieniężną Stanów Zjednoczonych jako odchyleniami od scenariusza bazowego. W scenariuszu łagodnym niższe cła i mniejsza niepewność co do polityki handlowej mają jedynie niewielki wpływ na wzrost gospodarczy i inflację w Stanach Zjednoczonych i Chinach (wykres D). W strefie euro dynamika PKB, na podstawie symulacji przy użyciu modelu ECB‑BASE, jest nieco wyższa, zwłaszcza w latach 2025−2026. Wynika to głównie ze spadku niepewności co do polityki handlowej. Inflacja w dalszej części horyzontu projekcji jest minimalnie wyższa niż w scenariuszu bazowym, co odzwierciedla przede wszystkim silniejszą aktywność gospodarczą (wykres E).

(iii) Scenariusz dotkliwy

W scenariuszu dotkliwym skutki makroekonomiczne w Stanach Zjednoczonych i Chinach są wyraźne. Według projekcji wyższe cła przyczyniają się do wzrostu cen konsumpcyjnych. W latach 2025−2026 inflacja w USA jest wyższa o ok. 0,5 pkt proc. (wykres D, część a). Eksport ze Stanów Zjednoczonych do innych państw nie rośnie, ale następuje niewielki wzrost importu do USA z innych krajów. Większa niepewność co do polityki handlowej jeszcze osłabia wzrost gospodarczy. Dynamika realnego PKB Stanów Zjednoczonych w 2026 jest o ok. 0,7 pkt proc. niższa niż w scenariuszu bazowym. W scenariuszu dotkliwym w gorszej sytuacji są także Chiny. Nałożenie na nie wysokich ceł przez USA i odwet ze strony Chin wobec Stanów Zjednoczonych silnie obniżają dwustronną wymianę handlową. Rośnie jednak eksport z Chin do innych państw, w tym do strefy euro. Dynamika realnego PKB Chin jest niższa o 0,6 pkt proc. w 2025 i o 0,3 pkt proc. w 2026, co osłabia inflację w 2026 (wykres D, część b).

Wykres D

Skutki makroekonomiczne dla Stanów Zjednoczonych i Chin w scenariuszach łagodnym i dotkliwym

a) Stany Zjednoczone | b) Chiny |

(odchylenie od scenariusza bazowego w pkt proc.) | (odchylenie od scenariusza bazowego w pkt proc.) |

|  |

Źródła: Obliczenia ekspertów EBC na podstawie symulacji przy użyciu modelu ECB‑Global z endogeniczną polityką pieniężną Stanów Zjednoczonych i kierowanym kursem walutowym w Chinach.

Wzrost gospodarczy w strefie euro także jest niższy, podobnie jak inflacja, ponieważ nad wzrostowym oddziaływaniem amerykańskich ceł importowych przeważa wpływ słabszego popytu (wykres E, część a). Niższy popyt zewnętrzny wobec strefy euro osłabia jej wzrost gospodarczy, mimo pewnego pozytywnego wpływu przesunięcia handlu. Wzrost taryf celnych wzmacnia też niepewność dotyczącą polityki handlowej, co odbija się na decyzjach inwestycyjnych w strefie euro. To jeszcze osłabia popyt, ponieważ potęguje bezpośrednie skutki ceł. Ogólnie w scenariuszu dotkliwym dynamika PKB strefy euro w rezultacie obniża się do 0,5% w 2025, 0,7% w 2026 i 1,1% w 2027, czyli w ujęciu łącznym jest ok. 1 pkt proc. niższa niż w scenariuszu bazowym. Natomiast inflacja w 2027 wynosi 1,8%, wobec 2,0% w scenariuszu bazowym.

Wykres E

Skutki makroekonomiczne dla strefy euro w scenariuszach łagodnym i dotkliwym oraz zaopatrzenie z Chin

a) Strefa euro | b) Bieżące zaopatrzenie z Chin |

(odchylenie od rocznej dynamiki ze scenariusza bazowego, w pkt proc.) | (odsetek) |

|  |

Źródła: Część a): Obliczenia ekspertów EBC na podstawie symulacji przy użyciu modelu ECB‑BASE z egzogenicznymi kursami walutowymi i polityką pieniężną strefy euro. Część b): Panon i in.(2024) (niebieskie słupki), Trade Data Monitor (żółte słupki).

Uwagi: W części b) niebieskie słupki obliczono z wykorzystaniem danych handlowych przedsiębiorstw eksportujących za 2019 na poziomie przedsiębiorstw (zob. Panon i in., 2024). W przypadku Niemiec nie są dostępne żadne dane na poziomie przedsiębiorstw. Żółte słupki pokazują odsetek produktów pozyskanych w 2024 z Chin (oprócz innych krajów) na sześciocyfrowym poziomie klasyfikacji zharmonizowanego systemu Światowej Organizacji Celnej.

Przekierowanie chińskiego eksportu do strefy euro stwarza potencjalne dalsze ryzyko spadku inflacji, oprócz czynników ryzyka przewidzianych w scenariuszu dotkliwym. Strefa euro mogłaby być jednym z kluczowych odbiorców wszelkiego przekierowanego chińskiego eksportu, ponieważ struktura tego eksportu do strefy euro jest podobna do struktury eksportu do Stanów Zjednoczonych. Ponadto ok. 80% produktów importowanych do dużych krajów strefy euro już pochodzi z Chin, a dane na poziomie przedsiębiorstw wskazują, że ponad dwie piąte firm w tym regionie importuje chińskie towary (wykres E, część a). Przekierowanie ułatwiłby jeszcze szybki rozwój chińskich sieci dystrybucyjnych w strefie euro. Dodatkowo przekierowanie wzmocniłyby: wsparcie dla eksporterów ze strony chińskiego rządu i możliwość zmniejszenia marż zysku. Ten efekt mogłyby wprawdzie złagodzić środki antydumpingowe UE, jednak na ich wdrożenie potrzeba dużo czasu, co może opóźnić reakcję. W związku z tym ta dynamika potencjalnie mogłaby wzmocnić presję na spadek inflacji w strefie euro w scenariuszu dotkliwym.

3 Gospodarka realna

Aktywność gospodarcza w strefie euro w pierwszym kwartale 2025 wzrosła o 0,3%, czyli nieco więcej, niż przewidywano w projekcjach marcowych (wykres 1). Główną przyczyną był silny impuls wynikający z przyspieszenia eksportu. W pierwszym kwartale pozytywne przełożenie na wzrost gospodarczy miały prawdopodobnie popyt wewnętrzny, napędzany przez spożycie prywatne, oraz saldo wymiany handlowej. Dynamika realnego PKB była o 0,1 pkt proc. wyższa, niż przewidywano w projekcjach marcowych, głównie z powodu silniejszego, niż oczekiwano, eksportu. W ujęciu sektorowym aktywność w przemyśle w pierwszym kwartale prawdopodobnie odbiła, czemu sprzyjało ożywienie popytu na towary wynikające z poprawy dochodów realnych i przyspieszenia zakupów przed oczekiwanym wprowadzeniem ceł, a aktywność w sektorze usług prawdopodobnie nadal rosła.

Wykres 1

a) Dynamika realnego PKB | b) Poziom realnego PKB |

|---|---|

(zmiany procentowe kwartał do kwartału, dane kwartalne odsezonowane i wyrównane dniami roboczymi) | (wolumeny otrzymane metodą nawiązań łańcuchowych (2020); mld EUR) |

|  |

Uwagi: Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu bieżących projekcji. W części a) przedziały wokół projekcji centralnych stanowią miarę stopnia niepewności i są pod względem budowy symetryczne. Zostały wyznaczone na podstawie błędów wcześniejszych projekcji i skorygowane o wartości odstające. Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość dynamiki realnego PKB zmieści się w danych przedziałach. Więcej informacji można znaleźć w ramce „Opisanie niepewności związanej z projekcjami” w projekcjach makroekonomicznych ekspertów EBC dla strefy euro z marca 2023.

Oczekuje się, że w drugim i trzecim kwartale 2025 dynamika wzrostu gospodarczego będzie słabnąć w miarę zanikania przyspieszenia eksportu z pierwszego kwartału, potęgowanego przez nowe cła i znaczącą niepewność co do polityki handlowej. Wskaźnik PMI Composite dla produkcji w maju spadł do 50,2 i dowodzi zmiany sektorowej: sektor przetwórstwa przemysłowego, przy odczycie dla produkcji w tym sektorze na poziomie 51,5, wykazuje oznaki ożywienia, natomiast wskaźnik PMI dla usług wskazuje na stagnację. Obliczany przez Komisję Europejską wskaźnik nastrojów gospodarczych ESI, po dwóch miesiącach spadku, w maju wzrósł, ale utrzymuje się na niskim poziomie. Dane o produkcji przemysłowej za marzec wskazują, że efekt przyspieszenia przed oczekiwanym wprowadzeniem ceł doprowadził do znacznego wzrostu produkcji pod koniec pierwszego kwartału. W scenariuszu bazowym założono, że w horyzoncie projekcji amerykańskie cła wobec UE utrzymają się na poziomie ogłoszonym 9 kwietnia, zaś niepewność co do polityki handlowej będzie stopniowo się zmniejszać, ale pozostanie podwyższona. Więcej informacji o wpływie ceł i niepewności związanej z polityką handlową w scenariuszu bazowym przedstawiono w ramce 2. Ogólnie oczekuje się, że dynamika wzrostu gospodarczego w drugim kwartale obniży się, a w trzecim kwartale spadnie nieco poniżej zera. Powodem jest to, że skutki osłabiania się wysokiego wzrostu eksportu z pierwszego kwartału są potęgowane przez wpływ ceł na eksport i przez niepewność polityczną. Przewiduje się, że w wyniku tych czynników kwartalna dynamika PKB będzie bardzo zmienna, a jej ścieżka jest szczególnie niepewna. Dane z ostatnich kwartałów wskazują, że wzrost wynikający z efektu przeniesienia (tj. średnioroczna dynamika PKB, gdyby utrzymał się on na poziomie odnotowanym w pierwszym kwartale) sięga 0,8%, a zatem odpowiada za większość wzrostu gospodarczego prognozowanego na 2025 wynoszącego 0,9%.

Wzrost realnego PKB w średnim okresie według oczekiwań będzie się umacniać, czemu ma sprzyjać poprawa realnych dochodów do dyspozycji, stopniowy spadek niepewności i ożywianie się popytu zewnętrznego wraz z wygasaniem niekorzystnego wpływu ceł (tabela 3). Dynamikę spożycia prywatnego powinny wspierać dalszy wzrost siły nabywczej gospodarstw domowych, wynikający z solidnego wzrostu płac i zatrudnienia oraz słabnięcia inflacji, a także obniżania się stopy oszczędności gospodarstw domowych. Do wzrostu spożycia prywatnego powinny przyczyniać się także: odporny, choć spowalniający, rynek pracy i zakładane stopniowe zbliżanie się poziomu zaufania konsumentów do wcześniejszej normy w średnim okresie. Przewiduje się, że w horyzoncie projekcji inwestycje będą stopniowo rosnąć, głównie z powodu postępującego zanikania niepewności, wydatkowania środków z programu Next Generation EU (NGEU) i poprawy warunków popytowych. Słaby popyt zewnętrzny, a także niepewność co do polityki handlowej (za sprawą niższego poziomu inwestycji na świecie i niekorzystnej struktury popytu zewnętrznego w odniesieniu do eksportu strefy euro) i aprecjacja euro, która potęguje długotrwałe problemy z konkurencyjnością strefy euro, oddziałują w kierunku dalszego spadku udziałów w rynkach eksportowych.

Tabela 3

Projekcje dotyczące realnego PKB, handlu i rynku pracy

(zmiany roczne w proc., o ile nie zaznaczono inaczej, rewizje w pkt proc.)

| Czerwiec 2025 | Rewizje w stosunku do marca 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Realny PKB | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | −0,1 | 0,0 |

Spożycie prywatne | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | −0,2 | 0,0 | 0,0 |

Spożycie publiczne | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Inwestycje | −1,8 | 0,7 | 1,7 | 1,9 | 0,0 | −0,5 | 0,0 | 0,5 |

Eksport1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | −0,3 | −0,7 | −0,1 |

Import1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | −0,6 | −0,1 |

Kontrybucja do PKB: | ||||||||

Popyt wewnętrzny | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Eksport netto | 0,4 | −0,6 | −0,1 | 0,1 | 0,0 | −0,1 | −0,1 | 0,0 |

Zmiana stanu zapasów | −0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Realne dochody do dyspozycji | 2,2 | 0,8 | 1,0 | 0,8 | −0,3 | −0,1 | 0,2 | 0,1 |

Stopa oszczędności gospodarstw domowych (% dochodów do dyspozycji) | 15,0 | 14,7 | 14,5 | 14,1 | −0,1 | 0,0 | 0,1 | 0,1 |

Zatrudnienie2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Stopa bezrobocia | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | −0,2 |

Rachunek bieżący (% PKB) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Uwagi: Realny PKB i jego składowe na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Rewizje obliczono na podstawie danych zaokrąglonych. Dane, w tym w ujęciu kwartalnym, są dostępne do pobrania w bazie projekcji makroekonomicznych na stronie internetowej EBC.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Zatrudnieni.

W średnim okresie wzrost gospodarczy powinny wzmacniać ogłoszone niedawno środki związane z wydatkami na obronność i infrastrukturę. Oczekuje się, że skutki makroekonomiczne nowych wydatków na obronność i infrastrukturę uwzględnionych w scenariuszu bazowym (które w okresie 2025−2027 sięgają niemal 120 mld EUR, czyli nieco ponad 0,7% PKB[7]) zwiększą dynamikę PKB strefy euro o łącznie 0,25 pkt proc., głównie w drugiej połowie horyzontu projekcji. Najbardziej znaczący wpływ odczują Niemcy, których udział w tych wydatkach wynosi ok. 80%[8]. Jeśli chodzi o strukturę, największą część (ponad połowę) łącznych dodatkowych wydatków strefy euro zaklasyfikowano jako inwestycje publiczne, a na drugim miejscu jest spożycie publiczne (ok. 40%, obejmuje ono głównie zużycie pośrednie i wynagrodzenia dla pracowników sektora publicznego). Ponieważ produkty wojskowe wykorzystują zaawansowane technologie, do czasu osiągnięcia ogólnounijnych celów w zakresie zdolności produkcyjnych wydatki na obronność mogą w dużym stopniu polegać na imporcie.

Wpływ wcześniejszego zacieśnienia polityki pieniężnej na wzrost gospodarczy według szacunków osiągnął najwyższy poziom w 2024 i ma w horyzoncie projekcji zanikać, czemu będzie sprzyjać spadek podstawowych stóp procentowych. Środki polityki pieniężnej wprowadzone od grudnia 2021 do września 2023 w dalszym ciągu oddziałują na gospodarkę realną. Wydaje się jednak, że ich wpływ na spadek wzrostu gospodarczego w większości już się zmaterializował. Przewiduje się – w następstwie obniżek podstawowych stóp procentowych od czerwca 2024 i przy uwzględnieniu oczekiwań rynku co do przyszłej ścieżki stóp procentowych na dzień będący datą graniczną projekcji (ramka 1) – że spowalniające oddziaływanie polityki pieniężnej na wzrost gospodarczy będzie w 2025 stopniowo zanikać. Skala i ramy czasowe tego oddziaływania są jednak obciążone znaczną niepewnością.

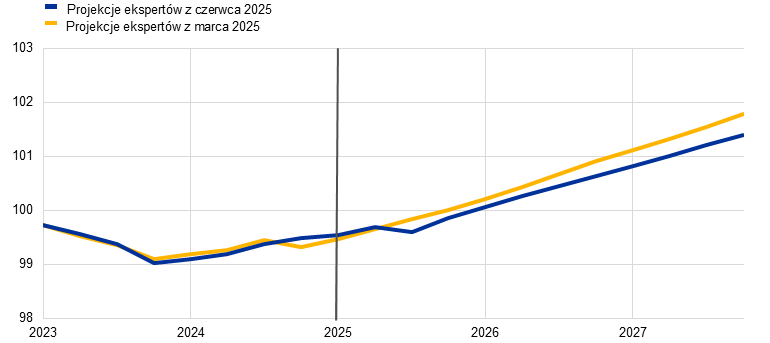

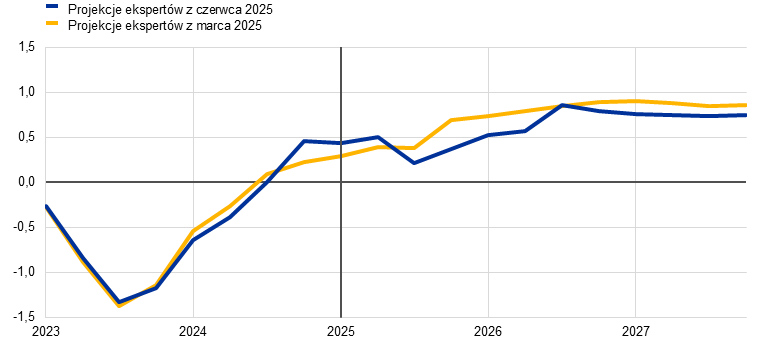

W porównaniu z projekcjami z marca 2025 dynamikę realnego PKB na lata 2025 i 2027 pozostawiono bez zmian, a na 2026 zrewidowano nieznacznie w dół (tabela 3, wykresy 2 i 3). Niezrewidowana projekcja na 2025 odzwierciedla połączenie dodatniego efektu przeniesienia wynikającego z danych do pierwszego kwartału 2025 oraz rewizji w dół dynamiki na drugi i trzeci kwartał 2025 z powodu wyższych ceł, związanej z tym niepewności i aprecjacji euro. Napięcia handlowe, niepewność i aprecjacja euro są także przyczyną rewizji w dół wzrostu gospodarczego na 2026 o 0,1 pkt proc., do 1,1% (po rewizji w dół o 0,2 pkt proc. w projekcjach marcowych), podczas gdy dodatkowe wydatki na obronność i infrastrukturę przyniosły pozytywny impet, jeśli chodzi o kwartalny wzrost w trakcie roku. Średnioroczna dynamika na 2027 nie została zrewidowana i wynosi 1,3%.

Wykres 2

Dynamika realnego PKB w strefie euro – w podziale na główne składowe w ujęciu wydatkowym

a) Projekcje z czerwca 2025 | b) Rewizje w stosunku do projekcji z marca 2025 |

|---|---|

(zmiany roczne w proc., kontrybucje w pkt proc.) | (pkt proc., kontrybucje w pkt proc.) |

|  |

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu bieżących projekcji. Rewizje obliczono na podstawie liczb niezaokrąglonych.

Wykres 3

Rewizje projekcji dynamiki realnego PKB w porównaniu z projekcjami z marca 2025

(pkt proc.)

Uwaga: Rewizje obliczono na podstawie liczb niezaokrąglonych.

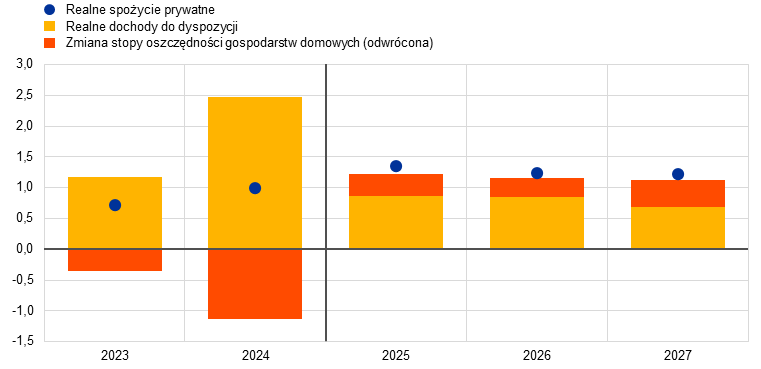

Oczekuje się, że spożycie prywatne przetrzyma niekorzystny wpływ polityki handlowej Stanów Zjednoczonych, do czego przyczyni się silny wzrost dochodów wynikający z coraz wyższych płac i spadku inflacji. Dynamika spożycia prywatnego w czwartym kwartale 2024 obniżyła się, z powodu ustępowania czynników przejściowych, które wspierały ją latem (np. czynniki sezonowe i igrzyska olimpijskie w Paryżu w 2024). Roczna dynamika wydatków gospodarstw domowych powinna zwiększyć się z ok. 0,8% w latach 2023−2024 do 1,2% w latach 2025−2027. Wzrost spożycia prywatnego będzie wynikać głównie z dynamiki realnych dochodów do dyspozycji, podtrzymywanej przez wzrost dochodów zarówno płacowych, jak i pozapłacowych, zwłaszcza dochodów z tytułu samozatrudnienia (wykres 4). Ponadto na dynamikę spożycia prywatnego powinien pozytywnie oddziaływać umiarkowany spadek stopy oszczędności w miarę stopniowego normowania się wydatków i oszczędności konsumentów. Do stopniowego spadku stopy oszczędności może przyczynić się oczekiwana stopniowa poprawa zaufania konsumentów w średnim okresie, w obliczu ogólnie korzystnych perspektyw rynku pracy i łagodniejszego podejścia do spożycia, tj. opóźnionego ożywienia wydatków gospodarstw domowych spójnego ze wzrostem siły nabywczej. Oczekuje się jednak, że stopa oszczędności gospodarstw domowych pozostanie podwyższona, ponieważ oprocentowanie kredytów dla gospodarstw domowych nadal jest nieco powyżej średniej historycznej, a dostęp do kredytów – wciąż ograniczony. W porównaniu z projekcjami z marca 2025 dynamikę spożycia prywatnego na 2025 zrewidowano w dół o 0,2 pkt proc., w obliczu rosnącej niepewność co do polityki.

Wykres 4

Spożycie, dochody i oszczędności gospodarstw domowych

(zmiany roczne w proc., kontrybucje w pkt proc.)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Wzrost stopy oszczędności gospodarstw domowych oznacza ujemną kontrybucję oszczędności do dynamiki spożycia. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Rozbieżności statystyczne między rachunkami krajowymi i sektorowymi oraz różne harmonogramy ich publikacji prowadzą do niewielkich różnic między wartościami dynamiki spożycia prywatnego a odnośnymi kontrybucjami dochodów i (odwróconej) zmiany stopy oszczędności gospodarstw domowych. Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Według szacunków dynamika inwestycji mieszkaniowych w pierwszym kwartale 2025 znów stała się dodatnia i w horyzoncie projekcji ma nieco się umocnić pod wpływem korzystniejszych warunków finansowania i wzrostu dochodów realnych gospodarstw domowych. Szacuje się, że inwestycje mieszkaniowe – po długotrwałym spadku, który rozpoczął się w drugim kwartale 2022 – w pierwszym kwartale 2025 ponownie odbiły i w nadchodzących kwartałach powinny nadal rosnąć. Ożywienie inwestycji mieszkaniowych odzwierciedla poprawę popytu na nieruchomości mieszkaniowe, o której świadczy także niedawny wzrost liczby wydawanych pozwoleń na budowę budynków mieszkalnych. To ożywienie wynika z sukcesywnego spadku oprocentowania kredytów hipotecznych od końca 2023, któremu towarzyszy dalszy wzrost dochodów realnych gospodarstw domowych. W obliczu ożywienia popytu na nieruchomości mieszkaniowe przewiduje się, że w latach 2026 i 2027 dynamika inwestycji mieszkaniowych wzrośnie.

Przewiduje się, że inwestycje przedsiębiorstw, w krótkim okresie osłabiane przez wysoką niepewność, w średnim okresie będą się stopniowo ożywiać wraz ze spadkiem niepewności, poprawą aktywności gospodarczej i wchodzeniem w życie krajowych i unijnych strategii. Według szacunków inwestycje przedsiębiorstw w strefie euro w pierwszym kwartale 2025 nieco się obniżyły i w drugim kwartale mają jeszcze spaść, w obliczu podwyższonej niepewności co do polityki handlowej, nowych ceł i wahań na rynkach finansowych. Oczekuje się, że w horyzoncie projekcji inwestycje będą stopniowo rosnąć w miarę umacniania się popytu wewnętrznego i zewnętrznego, zmniejszania się niepewności, poprawy warunków finansowania oraz wdrażania nowych krajowych i unijnych strategii politycznych zachęcających do dodatkowych inwestycji prywatnych związanych z wydatkami na obronność i infrastrukturę.

Według oczekiwań na perspektywach eksportu strefy euro odbiją się wyższe cła, duża niepewność i presja konkurencyjna, wynikająca w szczególności z aprecjacji euro. Na perspektywach eksportu cieniem kładą się cła na eksport ze strefy euro do Stanów Zjednoczonych, który stanowi 17% całkowitego eksportu towarów ze strefy euro (więcej informacji można znaleźć w ramce 2). W pierwszym kwartale eksport wyraźnie wzrósł, ponieważ przedsiębiorstwa przyspieszały zamówienia przed oczekiwanym wprowadzeniem ceł w USA. Oczekuje się jednak, że dynamika eksportu osłabi się w obliczu trudności w nadążaniu eksportu strefy euro za światowym popytem i w miarę zanikania wspomnianego przyspieszenia zamówień. Ocenia się, że słabsze rezultaty wynikają także z presji konkurencyjnej, która ma wzrosnąć wskutek wyższych amerykańskich ceł i aprecjacji euro. Te cła sprawią, że przedsiębiorstwa ze strefy euro staną się mniej konkurencyjne w porównaniu z firmami amerykańskimi. Oczekuje się, że w efekcie dynamika eksportu w średnim okresie pozostanie niewielka – utrzyma się poniżej średnich historycznych. Pewnym wsparciem byłoby ożywienie się popytu zewnętrznego, ale na perspektywach eksportu strefy euro dalej odbijają się utrzymujące się wyzwania, takie jak konkurencja ze strony Chin – głównie w sektorach motoryzacyjnym i maszynowym – oraz nadal stosunkowo wysokie koszty energii. Choć konkurencyjność strefy euro w USA w relacji do Chin może do pewnego stopnia się poprawić, nie przewiduje się, by miało to silny efekt łagodzący. W ujęciu ogólnym eksport poza strefę euro zrewidowano mocno w dół z powodu amerykańskich ceł, niepewności co do polityki handlowej i aprecjacji euro. Jeśli chodzi o import, jego dynamika według przewidywań pozostanie poniżej długookresowych trendów, po części z powodu słabszych poziomów eksportu i inwestycji. Oczekuje się, że saldo wymiany handlowej będzie mieć negatywne przełożenie na wzrost gospodarczy w strefie euro. W 2025 ten wpływ ma wynieść −0,6 pkt proc., zaś w 2026 −0,1 pkt proc., co w przypadku obu lat stanowi rewizję w dół o 0,1 pkt proc. Według oczekiwań saldo wymiany handlowej w 2027 będzie miało niewielki pozytywny wpływ na wzrost gospodarczy.

Rynek pracy w ujęciu ogólnym powinien pozostać odporny, choć wzrost zatrudnienia ma być wolniejszy niż w ostatnich latach. Zatrudnienie w czwartym kwartale 2024 wzrosło w niewielkim stopniu, ale w pierwszym kwartale 2025 było wyższe, niż przewidywano. Oczekuje się, że w ujęciu rocznym dynamika zatrudnienia obniży się z 1,0% w 2024 i będzie oscylować wokół 0,5−0,6% w całym horyzoncie projekcji (0,1−0,2 pkt proc. powyżej poziomu przewidywanego w projekcjach marcowych). Takie kształtowanie się zatrudnienia (wykres 5) jest odzwierciedleniem zakładanego stopniowego wygasania czynników cyklicznych – takich jak zatrzymywanie pracowników, wysoka dynamika zysków, relatywnie słaba dynamika płac realnych i solidny wzrost siły roboczej – które w ostatnich latach podtrzymywały zatrudnienie bardziej niż zwykle. Obecnie ocenia się, że – w porównaniu z projekcjami z marca – wygasanie niektórych z tych korzystnych czynników będzie mniej wyraźne. W związku z tym przewiduje się, że dynamika zatrudnienia będzie reagować na wzrost PKB w mniejszym stopniu, niż zakładano w poprzednich projekcjach.

Wykres 5

(indeks, I kw. 2022 = 100)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Oczekuje się, że w latach 2025−2027 dynamika produktywności pracy będzie umacniać się wolniej, niż przewidywano w projekcjach z marca. Według oczekiwań odbicie dynamiki produktywności (w przeliczeniu na jednego zatrudnionego) w 2025 będzie wolniejsze, niż przewidywano w projekcjach marcowych. Ma ona wzrosnąć z −0,1% w 2024 do 0,4% w 2025 i 0,7%−0,8% w latach 2026−2027, w wyniku umocnienia się aktywności gospodarczej i osłabienia dynamiki zatrudnienia. Jest to porównywalne z historyczną średnioroczną dynamiką wzrostu produktywności na jednego zatrudnionego z lat 2000−2019, wynoszącą 0,6% (wykres 6). Ocenia się, że tempo tego odbicia ograniczają także czynniki strukturalne, takie jak stopniowe przenoszenie aktywności gospodarczej do sektora usług, koszty zielonej transformacji, długotrwały niekorzystny wpływ szoku związanego z cenami energii, powolne tempo wdrażania wysoce innowacyjnych technologii opartych na sztucznej inteligencji oraz starzenie się społeczeństwa.

Wykres 6

Produktywność pracy w przeliczeniu na jednego zatrudnionego

a) Poziom produktywności pracy

(indeks, I kw. 2022 = 100)

b) Tempo wzrostu produktywności pracy

(wzrost rok do roku)

Uwaga: Pionowe linie wyznaczają początek horyzontu bieżących projekcji.

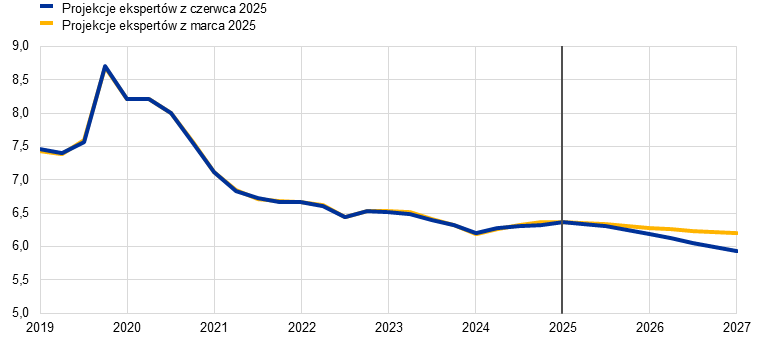

Oczekuje się, że stopa bezrobocia w horyzoncie projekcji obniży się do poziomów niskich na tle historycznym (wykres 7). Stopa bezrobocia w pierwszym kwartale 2025 nieco się zwiększyła, zgodnie z projekcjami marcowymi. Według oczekiwań do końca 2025 ma odnotować nieznaczny wzrost. W późniejszym okresie trwające, choć umiarkowane, ożywienie gospodarcze może doprowadzić do ponownego obniżania się stopy bezrobocia od pierwszego kwartału 2026, do poziomu 6,0% w 2027. Stopę bezrobocia na 2027 zrewidowano w dół o 0,2 pkt proc. Przewiduje się, że wzrost siły roboczej w całym horyzoncie projekcji będzie stopniowo słabnąć i zejdzie znacznie poniżej poziomów z ostatnich lat.

Wykres 7

(proc. siły roboczej)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

4 Perspektywy fiskalne

Według projekcji nastawienie polityki fiskalnej w strefie euro, po mocnym zacieśnieniu w 2024, w 2025 zacieśni się jedynie nieznacznie, w 2026 zostanie istotnie poluzowane, a w 2027 – ponownie zacieśnione, w nieco większym stopniu (tabela 4)[9]. Stopień zacieśnienia polityki fiskalnej w 2024 wynikał ze znaczących czynników niedyskrecjonalnych, a także wycofania większości środków kompensujących ceny energii i inflację oraz innych bodźców fiskalnych. Czynniki niedyskrecjonalne odzwierciedlały wysoką dynamikę dochodów w niektórych krajach, wynikającą głównie z oddziaływania struktury dochodów (bazy podatkowe rosnące szybciej niż nominalny PKB), które uznaje się jednak za w dużej mierze przejściowy. W odniesieniu do 2025 dyskrecjonalne środki polityki fiskalnej wskazują na dalsze zacieśnienie, choć w znacznie wolniejszym tempie. To zacieśnienie odzwierciedla podwyżki składek na ubezpieczenia społeczne i podatków pośrednich, które to podwyżki są jednak w dużej mierze neutralizowane przez dalszy wzrost wydatków publicznych i poluzowanie polityki fiskalnej związane z czynnikami niedyskrecjonalnymi[10]. W następstwie niedawnych zapowiedzi ze strony rządów przewiduje się, że w 2026 nastawienie polityki fiskalnej zostanie poluzowane, głównie wskutek wyższych inwestycji publicznych i większego spożycia publicznego, a także niższych podatków bezpośrednich. Jeśli chodzi o 2027, zacieśnienie w zakresie nastawienia polityki fiskalnej i środków dyskrecjonalnych odzwierciedla przede wszystkim niższe zakładane wydatki publiczne z powodu wygaśnięcia dotacji z programu NGEU i pewne zacieśnienie związane z czynnikami niedyskrecjonalnymi[11].

W porównaniu z projekcjami z marca 2025 dyskrecjonalne środki polityki fiskalnej uwzględnione w scenariuszu bazowym wskazują na znaczne poluzowanie polityki fiskalnej w ujęciu łącznym. Wynika to głównie ze środków polityki fiskalnej w Niemczech i wiąże się z wyższymi wydatkami na obronność i infrastrukturę, zwłaszcza w latach 2026−2027. Do tego dodatkowego poluzowania przyczyniają się ponadto: dalsze wsparcie dla Ukrainy oraz obniżenie podatków bezpośrednich i pośrednich w Niemczech, a także – do pewnego stopnia – przewidywane wyższe wydatki na obronność i wsparcie dla Ukrainy w kilku innych krajach strefy euro. Rewizje dyskrecjonalnych środków polityki fiskalnej zasadniczo przekładają się na poluzowanie polityki fiskalnej w horyzoncie projekcji w ujęciu łącznym (−0,4 pkt proc. PKB), przy mniejszych rewizjach czynników niedyskrecjonalnych oddziałujących w przeciwnym kierunku.

Tabela 4

Perspektywy fiskalne strefy euro

(proc. PKB, rewizje w pkt proc.)

| Czerwiec 2025 | Rewizje w stosunku do marca 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Nastawienie polityki fiskalnej1) | 0,9 | 0,1 | −0,3 | 0,4 | 0,0 | −0,1 | −0,3 | 0,0 |

Saldo sektora instytucji rządowych i samorządowych | −3,1 | −3,1 | −3,4 | −3,5 | 0,1 | 0,1 | −0,1 | −0,2 |

Saldo strukturalne2) | −3,1 | −3,1 | −3,4 | −3,5 | 0,0 | −0,1 | −0,3 | −0,4 |

Dług brutto sektora instytucji rządowych i samorządowych | 87,5 | 88,4 | 89,6 | 90,3 | −0,2 | 0,0 | 0,3 | 0,4 |

Uwagi: Rewizje na podstawie liczb niezaokrąglonych.

1) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane o dotacje z programu NGEU, które nie mają wpływu na gospodarkę po stronie dochodów. Wartość ujemna wskazuje na poluzowanie nastawienia polityki fiskalnej, a wartość dodatnia – na jego zacieśnienie.

2) Saldo strukturalne obliczono jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego (lub wspomniane powyżej saldo pierwotne skorygowane o cykl koniunkturalny powiększone o płatności odsetkowe) i z wyłączeniem środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych jako tymczasowe.

Przewiduje się, że saldo budżetowe strefy euro spadnie znacznie poniżej progu −3% PKB, a wskaźnik długu do 2027 wzrośnie powyżej 90% (tabela 4). Saldo budżetowe strefy euro za 2024, na poziomie −3,1% PKB, było jedynie nieco lepsze, niż przewidywano w projekcjach marcowych. Oczekuje się, że w 2025 pozostanie ono bez zmian, następnie w 2026 znacznie spadnie i w 2027 obniży się w mniejszym stopniu (do −3,5% PKB). Roczne zmiany są zgodne ze ścieżką salda pierwotnego skorygowanego o cykl koniunkturalny, na które wpływają opisane powyżej zmiany nastawienia polityki fiskalnej. Szacuje się, że składnik cykliczny w horyzoncie projekcji będzie zasadniczo neutralny. Pod koniec horyzontu projekcji głównym czynnikiem powodującym pogorszenie się salda budżetowego w porównaniu z 2024 jest systematyczny wzrost płatności odsetkowych. W porównaniu z projekcjami marcowymi saldo budżetowe na lata 2026−2027 zrewidowano w dół, mimo nieco lepszej sytuacji wyjściowej w 2024. Ta rewizja odzwierciedla dodatkowe poluzowanie polityki fiskalnej, głównie w Niemczech. Według przewidywań wskaźnik długu do PKB w strefie euro będzie na ścieżce wzrostu, ponieważ utrzymujący się deficyt pierwotny i dodatnie dostosowania deficytu do długu przeważają nad korzystną różnicą między oprocentowaniem zadłużenia a stopą wzrostu PKB. W porównaniu z projekcjami marcowymi wskaźnik długu na koniec horyzontu projekcji zrewidowano w górę, ponieważ wyższe deficyty pierwotne i dostosowania deficytu do długu z nadwyżką skompensowały nieco lepszą pozycję wyjściową w 2024 i korzystniejszą różnicę między oprocentowaniem zadłużenia a stopą wzrostu PKB przewidywaną na 2027.

Założenia i projekcje dotyczące polityki fiskalnej strefy euro nadal są obciążone dużą niepewnością. Powodów jest kilka. Należą do nich trwające napięcia geopolityczne i konkretne reakcje ze strony polityki rządów strefy euro w szerszym kontekście unijnych ram fiskalnych. W przypadku wielu państw ryzyko związane z dyskrecjonalną polityką fiskalną wynika z wyższych wydatków na obronność niż uwzględniono w scenariuszu bazowym (choć w niektórych krajach to ryzyko mogą kompensować działania konsolidacyjne mające na celu spełnienie zobowiązań określonych w pakcie stabilności i wzrostu).

5 Ceny i koszty

Oczekuje się, że inflacja ogółem będzie słabnąć i wyniesie średnio 2,0% w 2025 i 1,6% w 2026, po czym w 2027 wróci do poziomu 2,0% (wykres 8). Według oczekiwań inflacja ogółem w drugim kwartale 2025 spadnie poniżej 2% i na początku 2026 nadal będzie się obniżać, przy czym najniższy poziom wyniesie ok. 1,4% i pojawi się pewna krótkookresowa zmienność wynikająca z efektu bazy związanego z energią. W kierunku tego spadku inflacji ogółem oddziałują wszystkie jej główne składowe (wykres 9): energia, żywność i inflacja bazowa (którą napędzają głównie usługi). Do zwiększenia się inflacji ogółem do 2,0% w 2027 przyczynia się przejściowe wzrostowe oddziaływanie inflacji cen energii, która odzwierciedla środki fiskalne związane z transformacją klimatyczną, w szczególności wprowadzenie nowego systemu handlu uprawnieniami do emisji (EU ETS 2). Według oczekiwań inflacja HICPX ma spadać do początku 2026, a potem do końca horyzontu projekcji utrzymywać się na poziomie ok. 1,9%.

Wykres 8

(zmiany roczne w proc.)

Uwagi: Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych stanowią miarę stopnia niepewności i są pod względem budowy symetryczne. Zostały wyznaczone na podstawie błędów wcześniejszych projekcji i skorygowane o wartości odstające. Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość inflacji HICP zmieści się w danych przedziałach. Więcej informacji można znaleźć w ramce „Opisanie niepewności związanej z projekcjami” w projekcjach makroekonomicznych ekspertów EBC dla strefy euro z marca 2023.

Wykres 9

Inflacja HICP w strefie euro – w podziale na główne składowe

(zmiany roczne w proc., kontrybucje w pkt proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Według projekcji inflacja cen energii pozostanie ujemna do końca 2026, a następnie w 2027 odbije z powodu środków fiskalnych związanych ze zmianą klimatu (wykres 10, część a). Oczekuje się, że inflacja cen energii w drugim kwartale 2025 ponownie spadnie poniżej zera i pozostanie ujemna do końca 2026. Ma to wynikać z niższych hurtowych cen ropy naftowej i gazu, a także konkretnych środków fiskalnych, takich jak oczekiwane obniżenie cen energii elektrycznej wskutek niższych podatków i opłat sieciowych w Niemczech. Zwiększenie się inflacji cen energii z −2,1% w 2026 do 2,7% w 2027 w dużej mierze odzwierciedla przejściowe wzrostowe oddziaływanie wdrażania unijnego pakietu „Gotowi na 55”, w szczególności nowego systemu handlu uprawnieniami do emisji (EU ETS 2) dotyczącego paliw transportowych i ogrzewania budynków, oraz – w mniejszym stopniu – spodziewany wzrost cen ropy naftowej.

Oczekuje się, że inflacja cen żywności w drugim kwartale 2025 przejściowo wzrośnie, po czym obniży się i od pierwszego kwartału 2026 zasadniczo będzie się poruszać w trendzie bocznym (wykres 10, część b). Według oczekiwań inflacja cen żywności w drugim kwartale 2025 zwiększy się do 2,9%, w wyniku dodatniego efektu bazy i gwałtownego skoku cen żywności nieprzetworzonej, a także znacznego wzrostu cen surowców żywnościowych. Następnie inflacja cen żywności ma spaść do średnio 2,4% w 2026 i 2,3% w 2027, czyli wyraźnie poniżej średniej długookresowej, z powodu obniżania się cen surowców i ustępowania presji związanej z kosztami pracy.

Wykres 10

Perspektywy inflacji HICP cen energii i żywności

(zmiany roczne w proc.)

(zmiany roczne w proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Tabela 5

Zmiany cen i kosztów w strefie euro

(zmiany roczne w proc., rewizje w pkt proc.)

| Czerwiec 2025 | Rewizje w stosunku do marca 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | −0,3 | −0,3 | 0,0 |

HICP bez cen energii | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | −0,2 | 0,0 |

HICP bez cen energii i żywności | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | −0,1 | 0,0 |

HICP bez cen energii i żywności oraz zmian podatków pośrednich | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | −0,1 | 0,0 |

HICP cen nieenergetycznych towarów przemysłowych | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | −0,1 | −0,1 | 0,0 |

HICP cen usług | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | −0,1 | −0,1 |

HICP cen energii | −2,2 | −2,3 | −2,1 | 2,7 | 0,0 | −3,8 | −2,2 | 0,4 |

HICP cen żywności | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | −0,1 | −0,2 | 0,1 |

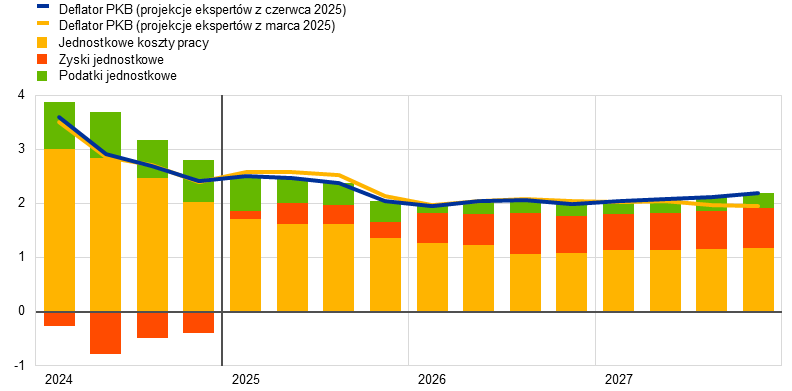

Deflator PKB | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | −0,2 | 0,0 | 0,1 |

Deflator importu | −0,5 | 0,4 | 1,2 | 2,0 | 0,2 | −2,0 | −0,5 | 0,5 |

Przeciętne wynagrodzenie | 4,5 | 3,2 | 2,8 | 2,8 | −0,1 | −0,2 | 0,0 | 0,2 |

Przeciętna produktywność | −0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | −0,1 | −0,1 |

Jednostkowe koszty pracy | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | −0,2 | 0,1 | 0,3 |

Zyski jednostkowe1) | −1,4 | 0,9 | 2,0 | 2,2 | 0,3 | −0,3 | 0,1 | −0,3 |

Uwagi: Rewizje obliczono na podstawie liczb zaokrąglonych do części dziesiętnych. Deflator PKB, deflator importu, jednostkowe koszty pracy, przeciętne wynagrodzenie i przeciętna produktywność na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Dane, w tym w ujęciu kwartalnym, są dostępne do pobrania w bazie projekcji makroekonomicznych na stronie internetowej EBC.

1) Zyski jednostkowe określa się jako nadwyżkę operacyjną brutto i dochód mieszany (skorygowany o dochód samozatrudnionych) w przeliczeniu na jednostkę realnego PKB.

Oczekuje się, że inflacja HICPX zmaleje z 2,8% w 2024 do 1,9% w latach 2026−2027 (wykres 11) z powodu dalszego ustępowania wpływu wcześniejszych dużych szoków na inflację cen usług. Inflacja HICPX spada od początku 2024 i według oczekiwań ma dalej maleć wraz ze słabnięciem dynamiki cen z powodu obniżania się presji związanej z kosztami pracy. Inflacja cen nieenergetycznych towarów przemysłowych już w 2024 spadła poniżej średnich historycznych i ma nieznacznie wzrosnąć – w średnim okresie powinna wrócić do średniego poziomu wynoszącego ok. 1%. Inflacja cen usług jest dość uporczywa. Od listopada 2023 oscyluje wokół 4%, ale według oczekiwań ma stopniowo spaść ze średnio 3,4% w 2025 do 2,6% w 2026 i 2,4% w 2027. Ten spadek wynika z zanikania opóźnionych dostosowań do wcześniejszych ogólnych wzrostów cen i z wpływu osłabienia presji związanej z kosztami pracy. W ujęciu ogólnym proces obniżania się inflacji HICPX jest również spójny z silną aprecjacją euro, spadkowym oddziaływaniem coraz słabszych pośrednich skutków uprzednich zmian cen energii oraz dalszym spadkowym wpływem wcześniejszego zacieśnienia polityki pieniężnej.

Wykres 11

Inflacja HICP z wyłączeniem cen energii i żywności w strefie euro

(zmiany roczne w proc.)

Uwagi: Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych stanowią miarę stopnia niepewności i są pod względem budowy symetryczne. Zostały wyznaczone na podstawie błędów wcześniejszych projekcji i skorygowane o wartości odstające. Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość inflacji HICPX zmieści się w danych przedziałach. Więcej informacji można znaleźć w ramce „Opisanie niepewności związanej z projekcjami” w projekcjach makroekonomicznych ekspertów EBC dla strefy euro z marca 2023.

W porównaniu z projekcjami z marca 2025 perspektywy inflacji HICP ogółem zarówno na 2025, jak i na 2026 zrewidowano w dół o 0,3 pkt proc., a na 2027 pozostawiono zasadniczo bez zmian (wykres 12). Rewizja w dół na 2025 w całości wynika z inflacji cen energii z powodu słabszych, niż oczekiwano, danych oraz przyjęcia w założeniach niższych cen ropy, gazu i energii elektrycznej. Inflację cen energii na 2026 również zrewidowano w dół, częściowo z powodu środka związanego z administrowanymi cenami energii elektrycznej w Niemczech. Ponadto zarówno inflację HICPX, jak i inflację cen żywności zrewidowano nieco w dół, odpowiednio, o 0,1 i 0,2 pkt proc. Główną przyczyną jest pewne spadkowe oddziaływanie silniejszego kursu euro i niższych cen surowców energetycznych. Jeśli chodzi o 2027, wobec niewielkich rewizji w górę inflacji cen żywności i energii oraz braku rewizji inflacji HICPX inflację ogółem pozostawiono zasadniczo bez zmian.

Wykres 12

Rewizje projekcji inflacji w porównaniu z projekcjami z marca 2025

(zmiany roczne w proc.)

Uwaga: Rewizje obliczono na podstawie liczb niezaokrąglonych.

Przewiduje się, że dynamika płac nominalnych będzie maleć w miarę zanikania presji związanej z kompensacją inflacji. Według szacunków dynamika przeciętnego wynagrodzenia w pierwszym kwartale 2025 zmalała do 3,5% (0,3 pkt proc. poniżej poziomu przewidywanego w projekcjach marcowych). Prognozuje się jej dalszy spadek – z 3,2% w 2025 do 2,8% zarówno w 2026, jak i 2027 (wykres 13). Ten spadek jest odzwierciedleniem przede wszystkim oczekiwanego obniżenia się dynamiki płac negocjowanych (sygnalizowanego przez narzędzie EBC do monitorowania płac), które jest częściowo równoważone przez coraz większe różnice między faktycznymi podwyżkami płac a podwyżkami ustalonymi w porozumieniach zbiorowych (tzw. dryf płacowy). Udział wynagrodzeń w PKB ma w horyzoncie projekcji zasadniczo poruszać się w trendzie bocznym – pozostanie nieco powyżej średniej długookresowej. Szacuje się, że w trzecim kwartale 2024 płace realne powróciły do poziomów z początku 2024. Chociaż oznacza to mniejszą presję związaną z kompensacją inflacji, wzrost płac realnych pozostaje nieco podwyższony na tle danych historycznych (0,4% w latach 1999−2024), czego wyjaśnieniem jest w pewnym stopniu utrzymujące się zacieśnienie rynków pracy. W porównaniu z projekcjami z marca 2025 dynamikę przeciętnego wynagrodzenia na 2025 zrewidowano w dół o 0,2 pkt proc., ale na 2027 – w górę o taką samą wartość.

Wykres 13

(zmiany roczne w proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Przewiduje się, że wzrost jednostkowych kosztów pracy w horyzoncie projekcji będzie nadal słabnąć, z powodu spadku dynamiki płac i mocniejszego wzrostu produktywności. Szacuje się, że dynamika jednostkowych kosztów pracy w pierwszym kwartale 2025 wyniosła 3,1%. Ma ona początkowo pozostać wysoka ze względu na niski wzrost produktywności, a następnie – gwałtownie spaść do średnio 2,1% w 2026 i 2,0% w 2027 (zgodnie ze średnią historyczną). W porównaniu z projekcjami z marca 2025 dynamikę jednostkowych kosztów pracy na 2025 zrewidowano w dół o 0,2 pkt proc. z powodu niższego wzrostu płac. Natomiast rewizje w górę wynoszące 0,1 pkt proc. na 2026 i 0,3 pkt proc. na 2027 wynikają z zarówno wyższego wzrostu płac, jak i niższej dynamiki produktywności.

Przewiduje się, że ogólna wewnętrzna presja cenowa, mierzona wzrostem deflatora PKB, w 2025 będzie nadal spadać i ustabilizuje się w drugiej połowie horyzontu projekcji, jako że malejące jednostkowe koszty pracy będą pozwalać na wzrost marż zysku (wykres 14). Według projekcji roczna stopa wzrostu deflatora PKB będzie się stopniowo obniżać do średnio 2,3% w 2025 i ok. 2,0% w 2026 i 2027. W miarę jak wzrost jednostkowych kosztów pracy będzie zwalniać, a dynamika kosztów innych czynników produkcji utrzymywać się na ograniczonym poziomie, dynamika zysków jednostkowych według oczekiwań będzie nieco poprawiać się od 2025. Mają ją wspierać ożywienie gospodarcze, silniejszy wzrost produktywności i przejściowy bodziec rachunkowy w 2027 związany z ujęciem statystycznym EU ETS 2[12]. W porównaniu z projekcjami z marca 2025 wzrost deflatora PKB na 2025 zrewidowano w dół o 0,2 pkt proc., natomiast na 2027 – nieco w górę.

Wykres 14

(zmiany roczne w proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Oczekuje się, że inflacja cen importowych w horyzoncie projekcji będzie rosnąć. Dynamika deflatora importu według oczekiwań zwiększy się z −0,5% w 2024 do 0,4% w 2025, po czym jeszcze umocni się do 1,2% w 2026 i 2,0% w 2027. Duże rewizje inflacji cen importowych w porównaniu z projekcjami marcowymi (w dół o 2,0 pkt proc. na 2025 i o 0,5 pkt proc. na 2026, ale w górę o 0,5 pkt proc. na 2027) są spójne ze skutkami aprecjacji euro i założeniami dotyczącymi cen surowców energetycznych, które po części równoważy wzrostowy wpływ zmian cen eksportowych konkurentów. Ten ostatni czynnik odnosi się głównie do Stanów Zjednoczonych, gdyż cła nałożone na import dóbr pośrednich do tego państwa prowadzą do wzrostu cen eksportowych USA.

6 Analizy wrażliwości

Alternatywne ścieżki cen energii

Alternatywne ścieżki cen ropy i gazy wskazują, że w bilansie ryzyk dla inflacji przeważają czynniki wzrostowe. Projekcje ekspertów opierają się na założeniach technicznych przedstawionych w ramce 1. W tej analizie wrażliwości alternatywne ścieżki spadku i wzrostu wyprowadzono z 25. percentyla i 75. percentyla rozkładu gęstości cen ropy i gazu wynikającego z notowań opcji[13]. Według tego rozkładu ceny ropy zasadniczo rozkładają się symetrycznie wokół scenariusza bazowego. Ryzyko wzrostu cen – wypływające z czynników takich jak szybsze, niż oczekiwano, złagodzenie sporów handlowych czy potencjalna eskalacja napięć na Bliskim Wschodzie – jest równoważone przez ryzyko spadku cen wynikające z potencjalnie długotrwałego oddziaływania zapowiedzi ceł lub dalszego mocniejszego, niż przewidywano, zwiększania podaży przez OPEC+. Natomiast rozkład cen gazu wskazuje na istotne ryzyko ich wzrostu w stosunku do założeń technicznych (wykres 15), które prawdopodobnie jest odzwierciedleniem niepewności dotyczącej dostaw. Ta niepewność wiąże się z zakłóceniami na światowym rynku skroplonego gazu ziemnego (LNG), w tym potencjalnymi napięciami na Bliskim Wschodzie i dalszymi opóźnieniami w planowanych projektach w zakresie LNG, a także z ryzykami wynikającymi z rynku europejskiego. Niemniej ceny gazu mogą także spaść, zwłaszcza jeżeli niepewność związana z handlem będzie miała długotrwały wpływ lub nastąpi znaczący postęp na drodze do zakończenia rosyjskiej wojny przeciwko Ukrainie. Analizę wrażliwości przeprowadzono również w odniesieniu do stałych cen zarówno ropy, jak i gazu. W każdym przypadku obliczono syntetyczny indeks cen energii (średnią ważoną ścieżek cen ropy i gazu) oraz oceniono skutki przy użyciu makroekonomicznych modeli EBC i Eurosystemu. Wyniki, przedstawione w tabeli 6, wskazują na większe ryzyko wzrostu niż spadku inflacji na 2027 i bardziej ograniczone ryzyko dla dynamiki PKB.

Wykres 15

Alternatywne ścieżki zakładanych cen energii

a) Zakładane ceny ropy

(USD/b)

b) Zakładane ceny gazu

(EUR/MWh)

Źródła: Morningstar i obliczenia EBC.

Uwaga: Rozkład gęstości cen gazu i ropy wynikający z notowań opcji uzyskano na podstawie kwotowań rynkowych z 14 maja 2025 dla opcji na kontrakty terminowe na ropę Brent na giełdzie ICE i gaz ziemny na holenderskiej giełdzie TTF o stałych kwartalnych terminach wygasania.

Tabela 6

Skutki alternatywnych ścieżek cen energii dla dynamiki realnego PKB i inflacji HICP

Ścieżka 1: 25. percentyl | Ścieżka 2: 75. percentyl | Ścieżka 3: ceny stałe | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(odchylenie od poziomu ze scenariusza bazowego, w proc.) | |||||||||

Ceny ropy | −7,9 | −16,1 | −18,7 | 7,3 | 15,6 | 18,5 | 0,9 | 1,1 | −1,1 |

Ceny gazu | −11,6 | −23,7 | −27,5 | 13,3 | 30,9 | 34,5 | −1,3 | 3,2 | 17,0 |

Syntetyczny indeks cen energii | −9,5 | −18,2 | −16,5 | 7,6 | 18,1 | 24,2 | 0,0 | 2,0 | 5,6 |

(odchylenie od stopy wzrostu ze scenariusza bazowego, w pkt proc.) | |||||||||

Dynamika realnego PKB | 0,0 | 0,1 | 0,1 | 0,0 | −0,1 | −0,1 | 0,0 | 0,0 | 0,0 |

Inflacja HICP | −0,3 | −0,6 | −0,2 | 0,2 | 0,6 | 0,4 | 0,0 | 0,1 | 0,1 |

Uwagi: W niniejszej analizie wrażliwości stosuje się syntetyczny indeks cen energii, który obejmuje ceny terminowe ropy i gazu. 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości cen ropy i gazu wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 14 maja 2025. Stałe ceny ropy i gazu również opierają się na wartościach z tego dnia. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu.

Alternatywne ścieżki kursu walutowego

W tej analizie wrażliwości oceniono wpływ alternatywnych ścieżek kursu walutowego na projekcje bazowe. Ogólnie wskazuje to na ryzyka oddziałujące w kierunku spadku wzrostu gospodarczego i inflacji. Założenia techniczne dotyczące kursów walutowych w scenariuszu bazowym projekcji są stałe dla całego horyzontu projekcji. Alternatywne ścieżki spadku i wzrostu zostały wyprowadzone z 25. percentyla i 75. percentyla rozkładu gęstości kursu USD/EUR wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 14 maja 2025. W tym rozkładzie przeważały czynniki oddziałujące w kierunku dalszej znacznej aprecjacji euro (wykres 16). Skutki tych alternatywnych ścieżek oceniono przy użyciu modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu. W tabeli 7 przedstawiono w ujęciu średnim skutki dla dynamiki PKB i inflacji uzyskane w tych modelach.

Wykres 16

Alternatywne ścieżki kursu USD/EUR

Źródła: Bloomberg i obliczenia ekspertów EBC.

Uwagi: Wzrost oznacza aprecjację euro. 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości kursu USD/EUR wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 14 maja 2025. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu.

Tabela 7

Skutki dla dynamiki realnego PKB i inflacji HICP

Ścieżka 1: 25. percentyl | Ścieżka 2: 75. percentyl | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Kurs USD/EUR | 1,09 | 1,09 | 1,09 | 1,12 | 1,20 | 1,25 |

Kurs USD/EUR | -1,8 | -3,6 | -3,0 | 1,5 | 6,2 | 11,2 |

(odchylenie od stopy wzrostu ze scenariusza bazowego, w pkt proc.) | ||||||

Dynamika realnego PKB | 0,0 | 0,1 | 0,1 | 0,0 | −0,2 | −0,3 |

Inflacja HICP | 0,0 | 0,1 | 0,1 | 0,0 | −0,2 | −0,3 |

Źródła: Bloomberg i obliczenia ekspertów EBC.

Uwagi: Wzrost oznacza aprecjację euro. 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości kursu USD/EUR wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 14 maja 2025. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu.

Ramka 3

Aktualne informacje na temat trafności projekcji ekspertów Eurosystemu i EBC dotyczących wzrostu gospodarczego i inflacji od 2021

Trafne projekcje stanowią kluczowy materiał wyjściowy do podejmowania skutecznych decyzji w sprawie polityki pieniężnej. Wiarygodne projekcje inflacji pomagają EBC przewidywać odchylenia od przyjętego docelowego poziomu wynoszącego 2% w średnim okresie i na czas modyfikować swoje podejście. Żeby projekcje były wiarygodne, trzeba regularnie oceniać ich trafność. Ze względu na związek między aktywnością gospodarczą a inflacją należy także systematycznie monitorować celność prognoz wzrostu gospodarczego. W związku z powyższym w tej ramce oceniono trafność niedawnych projekcji ekspertów Eurosystemu i EBC dotyczących wzrostu gospodarczego i inflacji w strefie euro.

Od czasu pandemii COVID‑19 trafność projekcji dynamiki PKB strefy euro była zróżnicowana. Prognozy krótkookresowe okazywały się celne, ale tempo wzrostu w średnim okresie często było zawyżone (wykres A). Podczas pandemii, do końca 2021, prognozy zarówno krótko-, jak i średniookresowe charakteryzowały się nadzwyczaj dużymi błędami. Wynikało to z trudności w prognozowaniu wzrostu PKB w okresie bezprecedensowych lockdownów i ponownego otwierania się gospodarek. Po 2022 błędy projekcji krótkookresowych znacznie się zmniejszyły i od tego czasu utrzymują się poniżej lub blisko średniego błędu bezwzględnego sprzed pandemii. To wskazuje, że nawet w warunkach wielu dużych szoków niedawne krótkookresowe projekcje PKB były ogólnie wiarygodne i nie miały wyraźnej tendencji do odchyleń w jednym kierunku. Z kolei w projekcjach średniookresowych publikowanych między trzecim kwartałem 2022 a drugim kwartałem 2024 systematycznie przeszacowywano wzrost gospodarczy. Od czwartego kwartału 2022 do czwartego kwartału 2023 błędy projekcji sporządzanych na rok do przodu przekraczały średni błąd bezwzględny sprzed pandemii. Te przeszacowania były odzwierciedleniem optymistycznych oczekiwań co do skali odbicia po kryzysie energetycznym. W szczególności błędy w 2022 wynikały ze słabszego, niż oczekiwano, wzrostu handlu światowego, wyższych cen energii, mocniejszego zaostrzenia warunków finansowania i większej niepewności, potęgowanych przez niedoszacowany wpływ inflacji na dochody realne. W 2023 do niższej, niż prognozowano, faktycznej dynamiki wzrostu gospodarczego przyczyniały się także słabszy, niż oczekiwano, popyt zewnętrzny, bardziej restrykcyjna polityka pieniężna i silniejsze euro[14]. W ubiegłym roku trafność projekcji sporządzanych na rok do przodu znacznie się poprawiła, choć utrzymała się tendencja do nieznacznego zawyżania prognozowanej dynamiki wzrostu gospodarczego.

Wykres A

Błędy projekcji ekspertów Eurosystemu i EBC dotyczących kwartalnej dynamiki realnego PKB strefy euro od 2021

a) Błędy projekcji sporządzanych na kwartał do przodu | b) Błędy projekcji sporządzanych na rok do przodu |

(pkt proc.) | (pkt proc.) |

|  |

Źródła: Projekcje makroekonomiczne ekspertów Eurosystemu i EBC dla strefy euro oraz Eurostat.