1. Pregled

Izgledi za gospodarski rast europodručja obilježeni su trgovinskim napetostima i povećanom globalnom neizvjesnošću. Predviđa se da će se njihov nepovoljni utjecaj u cijeloj 2025. djelomično neutralizirati time što je gospodarska aktivnost premašila očekivanja u prvom tromjesečju, među ostalim vjerojatno zbog ubrzanja izvoza u očekivanju povećanja carina. U srednjoročnom razdoblju gospodarsku aktivnost trebale bi poduprijeti nedavno najavljene nove fiskalne mjere. U osnovnom scenariju pretpostavlja se da će američke carine na robu iz EU‑a, koje su porasle na 10 %, ostati na snazi tijekom cijelog projekcijskog razdoblja. Više carinske stope, zajedno s povećanom neizvjesnošću povezanom s trgovinskim politikama i nedavnom aprecijacijom eura, nepovoljno će utjecati na izvoz i ulaganje europodručja te u manjoj mjeri na potrošnju. Međutim, novi državni rashodi za infrastrukturu i obranu, prije svega u Njemačkoj, trebali bi od 2026. poticati domaću potražnju u europodručju. Općenito govoreći, i dalje postoje preduvjeti za jačanje rasta BDP‑a europodručja tijekom projekcijskog razdoblja. Postupnom oporavku osobito bi trebali pridonijeti rast realnih plaća i zaposlenosti, manje restriktivni uvjeti financiranja, koji su uglavnom posljedica nedavnih odluka o monetarnoj politici, te ponovno povećanje inozemne potražnje u nastavku projekcijskog razdoblja. Očekuje se da će prosječni rast realnog BDP‑a iznositi 0,9 % u 2025., 1,1 % u 2026. i 1,3 % u 2027. U odnosu na makroekonomske projekcije stručnjaka ESB‑a iz ožujka 2025., izgledi za rast BDP‑a u 2025. ostali su nepromijenjeni jer se predviđa da će najnovije podatke, koji su bolji od očekivanih, uvelike neutralizirati učinci trgovinskih napetosti i aprecijacija tečaja eura. Zbog trgovinskih napetosti i snažnijeg tečaja rast je revidiran naniže za 2026., a za 2027. nije revidiran.[1]

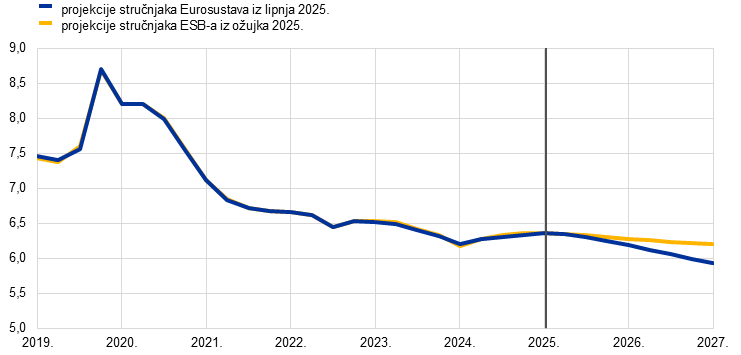

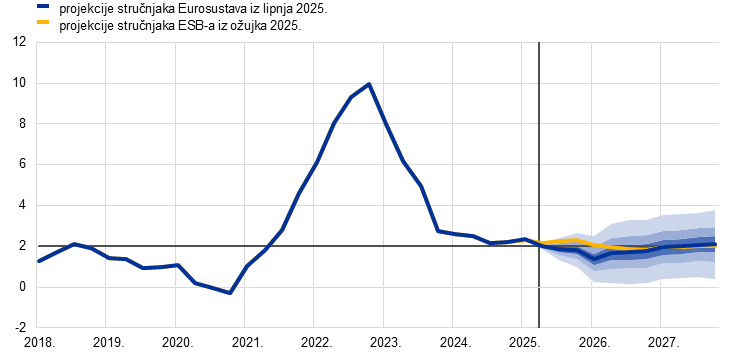

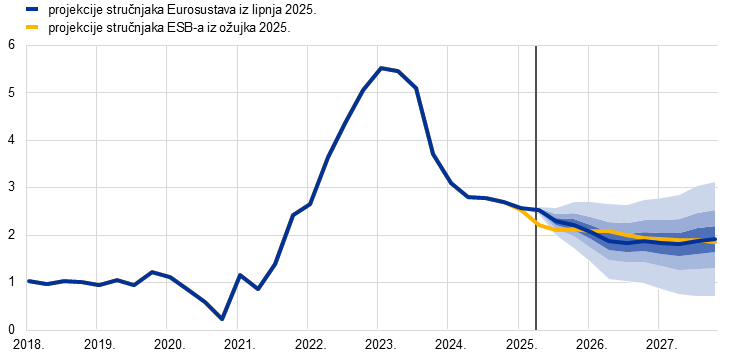

Očekuje se da će se ukupna inflacija mjerena harmoniziranim indeksom potrošačkih cijena (HIPC) u kratkoročnom razdoblju zadržati ispod 2 %, no da će se u srednjoročnom razdoblju vratiti na ciljnu razinu. Inflacija bi se tijekom 2025. trebala smanjivati i dosegnuti najnižu razinu od 1,4 % u prvom tromjesečju 2026., nakon čega bi se u 2027. trebala vratiti na 2,0 %. Predviđa se da će smanjenje ukupne inflacije u 2025. djelomično prouzročiti negativna stopa inflacije cijena energije nakon nedavnog pada cijena nafte i veleprodajnih cijena prirodnog plina. Očekuje se da će inflacija cijena energije ostati negativna do 2027., kada će na snagu stupiti mjere za ublažavanje klimatskih promjena povezane s novim sustavom za trgovanje emisijama (ETS2). Nakon privremenog povećanja u drugom tromjesečju 2025., inflacija cijena hrane trebala bi u 2027. pasti na stope neznatno više od 2 %. Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane smanjiti pod utjecajem komponente usluga kako učinci odgođenog usklađivanja cijena pod nekim stavkama i pritisci plaća budu slabjeli te kako se niže cijene energije budu prenosile kroz cjenovni lanac. Rast plaća trebao bi se i dalje smanjivati kako se pritisci radi nadoknade pada realnih plaća budu smanjivali. To bi, zajedno s oporavkom rasta produktivnosti, trebalo dovesti do znatno sporijeg rasta jediničnih troškova rada. Očekuje se da će vanjski cjenovni pritisci, vidljivi iz uvoznih cijena, i dalje biti umjereni, pod pretpostavkom da carinske politike EU‑a ostanu nepromijenjene, pri čemu iz snažnijeg eura i pada cijene energenata u proteklim mjesecima proizlaze određeni pritisci na smanjenje inflacije. U odnosu na projekcije iz ožujka 2025. izgledi za ukupnu inflaciju mjerenu HIPC‑om revidirani su naniže za 0,3 postotna boda za 2025. i za 2026. zbog pretpostavki o nižim cijenama energenata i aprecijacije eura, a za 2027. nisu revidirani.

Tablica 1.

Projekcije rasta i inflacije za europodručje

(godišnje promjene u postotcima, revizije u postotnim bodovima)

lipanj 2025. | revizije u odnosu na ožujak 2025. | |||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

osnovni scenarij iz lipnja 2025. | ||||||||

realni BDP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | –0,1 | 0,0 |

HIPC | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | –0,3 | –0,3 | 0,0 |

HIPC bez energije i hrane | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | –0,1 | 0,0 |

alternativni scenarij – optimističniji | ||||||||

realni BDP | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

HIPC | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | –0,3 | –0,2 | 0,1 |

alternativni scenarij – pesimističniji | ||||||||

realni BDP | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | –0,4 | –0,5 | –0,2 |

HIPC | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | –0,3 | –0,4 | –0,2 |

Napomene: Podatci o realnom BDP‑u godišnji su prosjeci sezonski i kalendarski prilagođenih podataka. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Revizije su izračunane na temelju zaokruženih vrijednosti. Alternativni scenariji, u kojima se polazi od neizvjesnosti povezane s carinama SAD‑a i trgovinskim politikama, opisani su u Okviru 2. Podatci za osnovni scenarij iz lipnja 2025., među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

Kako bi se ilustrirali rizici koji proizlaze iz carinskih politika SAD‑a i trenutačna velika neizvjesnost povezana s gospodarskim izgledima za europodručje, izrađena su dva alternativna scenarija. Optimističnijim scenarijem predviđa se ukidanje bilateralnih carina između Sjedinjenih Američkih Država i EU‑a (takozvana nulta carinska stopa) i brzo smanjivanje neizvjesnosti povezane s trgovinskim politikama na razine zabilježene prije 2018. Prema tom scenariju rast bi u 2025. i 2026. bio za 0,3 do 0,4 postotna boda veći nego u osnovnom scenariju, dok bi inflacija u 2026. i 2027. bila neznatno viša. Pesimističnijim scenarijem predviđa se daljnje povećanje američkih carina na cjelokupan uvoz (u skladu s najavom SAD‑a o uvođenju takozvanih recipročnih carina), simetrične protumjere EU‑a i dugotrajno povećana neizvjesnost povezana s trgovinskim politikama. Prema tom scenariju izgledi za rast bili bi znatno slabiji tijekom cijelog projekcijskog razdoblja, dok bi inflacija bila niža, osobito u nastavku projekcijskog razdoblja. Alternativni su scenariji podrobno opisani u Okviru 2.

2. Međunarodno okružje

Više carine koje je uvela američka administracija, zajedno s povećanom neizvjesnošću povezanom s trgovinskim politikama, oblikuju globalne gospodarske izglede.[2] Od dovršetka projekcija stručnjaka ESB‑a iz ožujka 2025. efektivna carinska stopa na uvoz robe i usluga u SAD znatno se povećala. U osnovnom scenariju pretpostavlja se da će tijekom projekcijskog razdoblja carine SAD‑a na uvoz iz EU‑a ostati na razini najavljenoj 9. travnja, da će carine na uvoz iz Kine ostati na razinama najavljenima 12. svibnja i da će se neizvjesnost povezana s trgovinskim politikama postupno smanjivati, ali da će i dalje biti povećana. Pretpostavke o carinama i neizvjesnosti povezanoj s trgovinskim politikama u osnovnom scenariju podrobnije su prikazane u Okviru 2.

Carine nepovoljno utječu na izglede za globalni rast. Predviđa se da će rast globalnog realnog BDP‑a u 2025. iznositi 3,1 %, što je smanjenje u odnosu na stopu od 3,6 % zabilježenu prošle godine. Očekuje se da će se u 2026. dodatno smanjiti na 2,9 %, prije nego što se u 2027. stabilizira na 3,2 % (Tablica 2.). U odnosu na projekcije iz ožujka 2025. izgledi za rast pogoršali su se u svim velikim gospodarstvima, posebno u SAD‑u i Kini te u državama (kao što su Kanada i Meksiko) s velikom izvoznom izloženošću SAD‑u.

Tablica 2.

(godišnje promjene u postotcima, revizije u postotnim bodovima)

| lipanj 2025. | revizije u odnosu na ožujak 2025. | ||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

svjetski realni BDP (bez europodručja) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | –0,3 | –0,3 | 0,0 |

globalna trgovina (bez europodručja)1 | 4,2 | 3,1 | 1,7 | 3,1 | –0,2 | –0,4 | –1,4 | –0,1 |

inozemna potražnja europodručja2 | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | –0,4 | –1,4 | 0,0 |

svjetski indeks potrošačkih cijena | 4,0 | 3,3 | 2,8 | 2,5 | –0,2 | 0,0 | 0,1 | 0,0 |

izvozne cijene konkurenata u nacionalnoj valuti3 | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Napomena: Revizije su izračunane na temelju zaokruženih vrijednosti.

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja Revizije naniže inozemne potražnje europodručja manje su (za 2025. nisu promijenjene, a za 2026. su revidirane naniže za 1,1 postotni bod) kada se uzme u obzir procijenjeni učinak smanjene bilateralne trgovine između SAD‑a i Kine zbog promjena carina od projekcija iz ožujka 2025.

3 izračunano kao ponderirani prosjek deflatora izvoza trgovinskih partnera europodručja

Predviđa se da će se rast globalne trgovine ove godine smanjiti na 3,1 % a u 2026. na 1,7 %, ali da će se nakon toga oporaviti. Predviđenoj stopi rasta u 2025. uvelike pridonosi snažan rast trgovine u prvom tromjesečju, s obzirom na to da se uvoz SAD‑a povećao u očekivanju uvođenja carina. Naglo usporavanje koje će uslijediti bit će posljedica popuštanja učinaka prethodnog ubrzanja uvoza u spoju s negativnim utjecajem samih carina i povećane neizvjesnosti povezane s trgovinskim politikama. Očekuje se da će ta neizvjesnost potaknuti promjenu strukture globalne potražnje, koja će se ubuduće manje temeljiti na trgovini, jer nepovoljno utječe na investicijsku potrošnju te tako i na trgovinu kapitalnim dobrima. Rast svjetskog uvoza revidiran je naniže za 0,4 postotna boda za 2025. i za 1,4 postotna boda za 2026. u odnosu na projekcije iz ožujka, i to uglavnom zbog carina.

Inozemna potražnja europodručja također je znatno revidirana naniže u odnosu na projekcije iz ožujka. Očekuje se da će se rast inozemne potražnje europodručja smanjiti s 3,5 % u 2024. na 2,8 % u 2025. i dodatno na 1,7 % u 2026. te da će se u 2027. oporaviti i iznositi 3,1 %. U odnosu na projekcije iz ožujka 2025. rast inozemne potražnje europodručja revidiran je znatno naniže: za 0,4 postotna boda za 2025. i za 1,4 postotni bod za 2026. Te se revizije odnose i na učinak preusmjeravanja trgovine između SAD‑a i Kine zbog viših carina, koje ne pruža pravu sliku potencijalne inozemne potražnje za robom i uslugama europodručja. Uzme li se u obzir procijenjeni učinak smanjene bilateralne trgovine između SAD‑a i Kine zbog promjena carina od projekcija iz ožujka 2025., revizije naniže rasta inozemne potražnje europodručja manje su.

Predviđa se da će se globalna inflacija potrošačkih cijena tijekom projekcijskog razdoblja smanjivati, bez obzira na to što je u SAD‑u zbog carina predviđena viša inflacija. Kada je riječ o razvijenim gospodarstvima, osim inflacije u SAD‑u, za 2025. revidirana je naviše i inflacija u Ujedinjenoj Kraljevini, i to zbog nepredviđeno visokih ostvarenja u proteklim mjesecima i dinamičnijeg rasta plaća. Projekcije inflacije za zemlje s tržištem u nastajanju također su revidirane neznatno naviše, prije svega zbog nepovoljnih strukturnih kretanja u Rusiji i učinka snažne deprecijacije turske lire na inflaciju u Turskoj. Predviđa se da će se globalna inflacija na godišnjoj razini, koja je u 2024. iznosila 4,0 %, i dalje smanjivati te da će ove godine iznositi 3,3 % i potom se dodatno smanjiti na 2,8 % u 2026. i 2,5 % u 2027. U odnosu na projekcije iz ožujka revidirana je naviše za 0,1 postotni bod za 2026.

Predviđa se da će dinamika rasta izvoznih cijena konkurenata europodručja biti ispod, ali blizu povijesne prosječne razine. Rast izvoznih cijena konkurenata europodručja (u nacionalnim valutama i na godišnjoj razini) u 2024. je postao pozitivan i iznosio 2,5 % u uvjetima popuštanja utjecaja prošlih smanjenja cijena sirovina i pritisaka proizvođačkih troškova. Predviđa se da će se izvozne cijene konkurenata povećati za 1,8 % u 2025., 2,6 % u 2026. i 2,3 % u 2027. Stopa rasta u 2025. usporediva je sa stopom predviđenom u projekcijama iz ožujka 2025. Pretpostavlja se da će povećanju izvoznih cijena konkurenata europodručja ove godine pridonijeti učinak ostvarenja koja su u prvom tromjesečju 2025. bila malo viša od očekivanih i neizravni učinci carina zbog povećanih troškova povezanih s međuproizvodima. Te učinke, međutim, u velikoj mjeri neutraliziraju drugi činitelji, kao što su pretpostavke o nižim cijenama sirovina. U odnosu na projekcije iz ožujka rast izvoznih cijena konkurenata europodručja revidiran je naviše za 0,3 postotna boda za 2026. i za 0,2 postotna boda za 2027.

Rizici za osnovni scenarij blisko su povezani s kretanjima trgovinskih politika i povezanom neizvjesnošću. Budu li se carine SAD‑a povećale i trgovinski partneri uzvratili protumjerama, moglo bi doći do smanjenja globalne gospodarske aktivnosti, pa stoga i inozemne potražnje europodručja, te do rasta inflacije. S druge strane, uspješan ishod pregovora između administracije SAD‑a i trgovinskih partnera mogao bi dovesti do smanjenja carina, što bi poduprlo rast i smanjilo inflacijske pritiske u SAD‑u. Recesija u SAD‑u dovela bi do prelijevanja negativnih učinaka na rast u drugim gospodarstvima i ujedno bi smanjila inflacijske pritiske u globalnom gospodarstvu. Više pojedinosti o učinku alternativnih scenarija može se pronaći u Okviru 2.

Okvir 1.

Tehničke pretpostavke

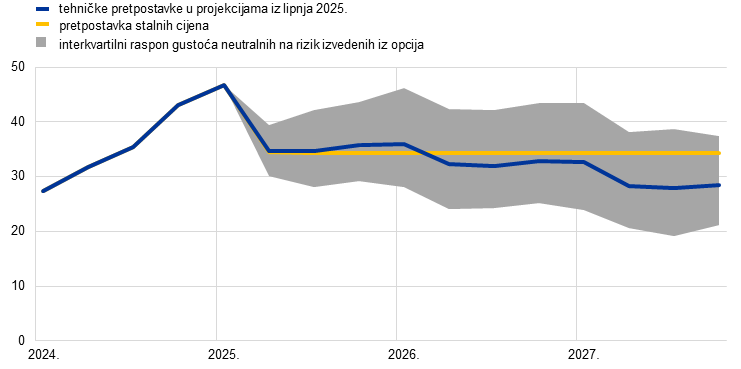

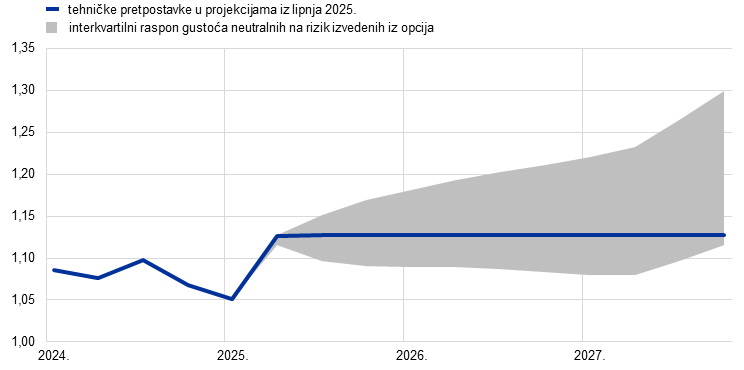

U odnosu na projekcije iz ožujka 2025. glavne su promjene tehničkih pretpostavki zamjetno niže cijene sirovina, znatno snažniji tečaj i više dugoročne kamatne stope. Pretpostavke o cijenama nafte revidirane su naniže za gotovo 11 % za 2025. i 2026. Pritom se pretpostavlja da će se cijene nafte u kratkoročnom razdoblju nastaviti smanjivati prije nego što počnu blago rasti od početka 2026., što upućuje na pritiske na rast inflacije u 2027. Pretpostavka o veleprodajnim cijenama plina revidirana je naniže za 24,4 % u 2025., za 17,6 % u 2026. i za 7,7 % u 2027. U razdoblju od prethodnih projekcija tečaj eura ojačao je za 8,3 % u odnosu na američki dolar, pri čemu je nominalni efektivni tečaj ojačao za 3,9 %. Pretpostavke o kratkoročnim kamatnim stopama uglavnom su nepromijenjene, dok su pretpostavke o dugoročnim kamatnim stopama revidirane naviše za prosječno oko 30 do 40 baznih bodova u razdoblju od 2025. do 2027.

Tablica

Tehničke pretpostavke

| lipanj 2025. | revizije u odnosu na ožujak 2025. | |||||

|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2025. | 2026. | 2027. | |

sirovine: | |||||||

cijene nafte (u USD po barelu) | 82,0 | 66,7 | 62,8 | 64,2 | –10,7 | –10,6 | –6,5 |

cijene prirodnog plina (u EUR po megavatsatu) | 34,4 | 38,0 | 33,2 | 29,3 | –24,4 | –17,6 | –7,7 |

veleprodajne cijene električne energije | 77,7 | 82,3 | 77,5 | 71,8 | –18,2 | –10,1 | –5,3 |

emisijske jedinice u sklopu sustava EU‑a | 65,2 | 71,4 | 73,2 | 75,4 | –11,4 | –12,0 | –11,8 |

emisijske jedinice u sklopu sustava EU‑a | – | – | – | 59,0 | – | – | 0,0 |

cijene sirovina bez energije, u USD (godišnje promjene u postotcima) | 9,2 | 6,8 | –0,4 | 0,6 | –5,2 | 0,9 | 3,4 |

tečajevi: | |||||||

tečaj USD/EUR | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

nominalni efektivni tečaj eura | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

financijske pretpostavke: | |||||||

tromjesečni EURIBOR (godišnji postotak) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | –0,1 | 0,1 |

prinosi na desetogodišnje državne obveznice (godišnji postotak) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Napomene: Revizije su prikazane kao postotci za razine, kao postotni bodovi za stope rasta te kao postotci na godišnjoj razini. Za revizije stopa rasta i kamatnih stopa rabe se brojevi zaokruženi na jednu decimalu, dok se za revizije iskazane kao promjene u postotcima rabe nezaokruženi brojevi. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina u europodručju temelje se na tržišnim očekivanjima s krajnjim datumom 14. svibnja 2025. Cijene nafte odnose se na promptne i terminske cijene sirove nafte Brent. Cijene plina odnose se na promptne i terminske cijene plina na nizozemskoj platformi za trgovinu plinom Title Transfer Facility (TTF). Cijene električne energije odnose se na prosječnu veleprodajnu promptnu i terminsku cijenu u pet najvećih država europodručja. »Sintetička« terminska cijena emisijskih jedinica u sustavu ETS1 izvodi se linearnom interpolacijom kao vrijednost dviju najbližih ročnica emisijskih jedinica na europskoj burzi energije (engl. European Energy Exchange) na kraju mjeseca. Potom se izračunava prosjek mjesečnih cijena ročnica emisijskih jedinica kako bi se dobio godišnji ekvivalent. Budući da se još nije trgovalo emisijskim jedinicama u sustavu ETS2, stručnjaci Eurosustava pretpostavili su cijenu na razini praga iznad koje će se osloboditi dodatne emisijske jedinice, pri čemu je cijena prilagođena cijenama u 2027. (više pojedinosti može se pronaći u okviru Procjena utjecaja politika tranzicije povezanih s klimatskim promjenama na rast i inflaciju u Makroekonomskim projekcijama stručnjaka Eurosustava za europodručje iz prosinca 2024.). Kretanja cijena sirovina izvedena su iz kretanja na tržištima ročnica u deset radnih dana koji su prethodili krajnjem datumu. Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima tijekom deset radnih dana koji su prethodili krajnjem datumu. Pretpostavke povezane s nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelje se na prosječnom prinosu desetogodišnjih obveznica država, koji je ponderiran godišnjim BDP‑om. Ako postoje potrebni podatci, nominalni prinosi na desetogodišnje državne obveznice tih država definiraju se kao prinosi desetogodišnjih referentnih obveznica produljeni terminskim nominalnim prinosima koji su na krajnji datum izvedeni iz odgovarajućih krivulja prinosa za pojedinačne države. Za preostale države prinosi na desetogodišnje državne obveznice definirani su kao prinosi desetogodišnjih referentnih obveznica produljeni na osnovi konstantne razlike (zabilježene na krajnji datum) u odnosu na tehničku pretpostavku o nerizičnim dugoročnim kamatnim stopama u europodručju.

Okvir 2.

Carine SAD‑a i neizvjesnost povezana s trgovinskim politikama

Iz viših carina SAD‑a, mogućih protumjera drugih država i neizvjesnosti povezane s trgovinskim politikama proizlaze znatni rizici za gospodarske izglede europodručja. U projekcijama iz lipnja 2025. pretpostavlja se da će carine tijekom projekcijskog razdoblja ostati na razini iz svibnja 2025. i da će neizvjesnost i dalje biti povećana, premda će se postupno smanjivati. U ovom se okviru razmatraju makroekonomski učinci tih pretpostavki na osnovni scenarij te u dvama alternativnim ilustrativnim scenarijima: (1) optimističnijem scenariju, u kojem se predviđaju niže carine i brže slabljenje neizvjesnosti povezane s trgovinskim politikama, i (2) pesimističnijem scenariju, u kojem se predviđaju više carine i dugotrajnija povećana neizvjesnost povezana s trgovinskim politikama.

Prema osnovnom scenariju carine SAD‑a na uvoz robe bit će više nego što je predviđeno u projekcijama iz ožujka 2025. Pretpostavlja se da će sve carine koje su u trenutku dovršenja projekcija bile zamrznute ostati zamrznute, pri čemu će se američke carine na uvoz robe povećati s gotovo nule za 10 postotnih bodova za sve države, osim za Kinu, za koju će se povećati za oko 20 postotnih bodova na efektivnu carinsku stopu od oko 40 % (kada se mjeri i za robu i za usluge). Osim toga, pretpostavlja se da EU neće uzvratiti protumjerama i da će Kina uzvratiti simetričnim protumjerama (Grafikon A, dio a)).[3] Očekuje se da će neizvjesnost povezana s trgovinskim politikama ostati povećana tijekom cijelog projekcijskog razdoblja, ali da će se do kraja 2027. smanjiti na razine zabilježene 2018. (Grafikon B, dio a)).

U optimističnijem scenariju pretpostavlja se da će u trećem tromjesečju 2025. EU i SAD postići dogovor o ukidanju bilateralnih carina. Osim toga, pretpostavlja se da će SAD nastaviti smanjivati carine na uvoz iz Kine i da će Kina ukinuti sve retorzivne carine na uvoz robe iz SAD‑a. Druge bilateralne carine između SAD‑a i ostatka svijeta jednake su kao u osnovnom scenariju, zbog čega efektivna carinska stopa SAD‑a na robu i usluge iznosi 13 % (Grafikon A, dio a)). Pretpostavlja se da će se neizvjesnost povezana s trgovinskim politikama smanjivati od trećeg tromjesečja 2025. i da će u 2027. dosegnuti dugoročni prosjek zabilježen prije 2018. (Grafikon B, dio a)).

U pesimističnijem scenariju predviđa se da će se carine SAD‑a vratiti na povišene razine najavljene 2. travnja i da će EU uzvratiti protumjerama uvodeći carine na uvoz robe iz SAD‑a (Grafikon B, dio a)). Nadalje, pretpostavlja se da će carine SAD‑a na uvoz iz Kine ostati na visokoj razini zabilježenoj prije zamrzavanja carina 12. svibnja i iznositi gotovo 120 % (Grafikon A, dio a)). Općenito govoreći, to bi značilo da će efektivna carinska stopa SAD‑a na robu i usluge iznositi 28 %.[4] Neizvjesnost povezana s trgovinskim politikama ostala bi velika (Grafikon B, dio a)).

Grafikon A

Efektivne carinske stope

a) efektivne carinske stope na uvoz robe i usluga | b) efektivna carinska stopa na uvoz SAD‑a iz europodručja |

(postotci i doprinosi u postotnim bodovima) | (indeks, tromjesečni prosjeci) |

|  |

Izvori: dio a): Conteduca i Mancini (2025.), baza podataka EPII MAcMap‑HS6, Fajgelbaum i dr. (2024.), WITS, CEPII BACI i izračuni stručnjaka ESB‑a; dio b): WITS, Trade Data Monitor, statistika platne bilance ESB‑a i izračuni stručnjaka ESB‑a

Napomene: Dio a) prikazuje ponderirani prosjek carinskih stopa za robu na temelju trgovinskih tokova iz 2023. Zeleni stupci odnose se na optimističniji scenarij (Kina 10 %; EU 0 %; Kanada i Meksiko 25 % za robu koja nije obuhvaćena sporazumom o izuzeću između SAD‑a, Kanade i Meksika; ostatak svijeta 10 % i sektorske carine u cijelom svijetu). Plavi rombovi označavaju razinu carina iz osnovnog scenarija projekcija iz lipnja 2025., a žuti rombovi razinu carina iz osnovnog scenarija projekcija iz ožujka 2025. Crveni dio stupca pokazuje razliku između optimističnijeg i pesimističnijeg scenarija. U dijelu b) posljednji se podatci odnose na travanj 2025. Dio b) prikazuje ponderirani prosjek carinskih stopa za robu na temelju trgovinskih tokova iz 2024. za svaki scenarij.

Makroekonomski učinci carina SAD‑a

1) Osnovni scenarij

U osnovnim projekcijama očekuje se da će, nakon porasta izvoza europodručja zbog ubrzanog izvoza poduzeća u očekivanju viših carina, carine SAD‑a nepovoljno utjecati na izvoz i rast BDP‑a u europodručju. Povećanje do kojeg je došlo u prvom tromjesečju 2025. zbog ubrzanja uvoza u SAD moglo bi se nastaviti u drugom tromjesečju (Grafikon B, dio b)), no očekuje se da će ono biti kratkotrajno jer bi carinska stopa SAD‑a od 10 % na uvoz robe iz EU‑a, zajedno s manjim gospodarskim rastom kao posljedicom carina na uvoz iz trećih zemalja, nepovoljno utjecala na rast izvoza europodručja tijekom projekcijskog razdoblja.[5] Osim toga, očekuje se da će na izvoz nepovoljno utjecati porast neizvjesnosti povezane s trgovinskim politikama, osobito zbog negativnog učinka na ulaganje u kapitalna dobra u inozemstvu, ali i na domaće ulaganje i, premda u manjoj mjeri, na potrošnju. Procjenjuje se da će zbog toga u razdoblju od 2025. do 2027. rast BDP‑a europodručja biti kumulativno gotovo 0,7 postotnih bodova manji, dok će utjecaj carina SAD‑a i neizvjesnosti na inflaciju mjerenu HIPC‑om u europodručju biti prilično ograničen (Grafikon C).[6]

Grafikon B

Pretpostavke o kretanjima neizvjesnosti i nedavnim kretanjima izvoza europodručja

a) pretpostavke o neizvjesnosti povezanoj s trgovinskim politikama | b) volumen izvoza robe europodručja |

(indeks, tromjesečni prosjeci) | (tromjesečne promjene u postotcima) |

|  |

Izvori: dio a): Caldara i dr. (2019.) i izračuni stručnjaka ESB‑a; dio b): Eurostat i izračuni stručnjaka ESB‑a

Napomene: U dijelu a) posljednji se podatci odnose na travanj 2025. U dijelu b) temeljni su podatci sezonski prilagođeni. Budući da podatci o volumenu izvoza europodručja za ožujak 2025. nisu bili dostupni na krajnji datum za ove projekcije, najnovije vrijednosti izračunane su približno, deflacioniranjem vrijednosti iz ožujka cijenama izvoza industrijskih proizvoda. Posljednji podatci odnose se na ožujak 2025.

Grafikon C

Utjecaj promjena carina i neizvjesnosti povezane s trgovinskim politikama od krajnjeg datuma za projekcije iz ožujka 2025. na osnovne projekcije iz lipnja 2025.

a) ukupni utjecaj na rast realnog BDP‑a | b) ukupni utjecaj na inflaciju mjerenu HIPC‑om |

(postotni bodovi) | (postotni bodovi) |

|  |

Izvori: izračuni stručnjaka Eurosustava

Napomena: Procjene ne uključuju utjecaj carina i neizvjesnosti povezane s politikama na tehničke pretpostavke prikazane u Okviru 1.

2) Optimističniji scenarij

Prema optimističnijem scenariju došlo bi do znatnog poboljšanja izgleda za rast u europodručju u odnosu na osnovni scenarij, dok bi utjecaj na inflaciju bio ograničen. Posljedice za gospodarstvo SAD‑a i globalno gospodarstvo kvantificirane su i u optimističnijem i u pesimističnijem scenariju primjenom ESB‑ova globalnog modela s endogenom monetarnom politikom SAD‑a kao odstupanja od osnovnog scenarija. Prema optimističnijem scenariju niže carine i manja neizvjesnost povezana s trgovinskim politikama samo bi malo utjecali na rast i inflaciju u SAD‑u i Kini (Grafikon D). Primjenom modela ECB‑BASE za simulacije izračunano je da bi u europodručju rast BDP‑a bio nešto jači, osobito u 2025. i 2026, uglavnom zbog smanjenja neizvjesnosti povezane s trgovinskim politikama. Inflacija bi u drugom dijelu projekcijskog razdoblja bila neznatno viša nego u osnovnom scenariju, i to uglavnom zbog snažnije gospodarske aktivnosti (Grafikon E).

3) Pesimističniji scenarij

Prema pesimističnijem scenariju SAD i Kina suočili bi se s izraženim makroekonomskim posljedicama. Predviđa se da će više carine potaknuti rast potrošačkih cijena te da će inflacija u SAD‑u u 2025. i 2026. porasti za oko 0,5 postotnih bodova (Grafikon D, dio a)). Izvoz SAD‑a u druge zemlje ne bi se povećao, ali bi se neznatno povećao uvoz SAD‑a iz drugih zemalja. Veća neizvjesnost povezana s trgovinskim politikama dodatno bi nepovoljno utjecala na rast. Rast realnog BDP‑a SAD‑a bio bi za oko 0,7 postotnih bodova slabiji nego u osnovnom scenariju za 2026. Prema pesimističnijem scenariju i Kina bi se suočila s negativnim posljedicama. Visoke američke carine na uvoz iz Kine i kineske protumjere dovele bi do snažnog smanjenja bilateralne trgovine, ali povećao bi se kineski izvoz u druge zemlje, uključujući europodručje. Rast kineskog realnog BDP‑a bio bi za 0,6 postotnih bodova slabiji u 2025. i za 0,3 postotna boda slabiji u 2026., što bi smanjilo inflaciju u 2026. (Grafikon D, dio b)).

Grafikon D

Makroekonomske posljedice za SAD i Kinu u optimističnijem i pesimističnijem scenariju

a) Sjedinjene Američke Države | b) Kina |

(odstupanje od osnovnog scenarija u postotnim bodovima) | (odstupanje od osnovnog scenarija u postotnim bodovima) |

|  |

Izvori: izračuni stručnjaka ESB‑a zasnovani na simulacijama primjenom ESB‑ova globalnog modela s endogenom monetarnom politikom SAD‑a i upravljanim tečajem za Kinu

Rast i inflacija u europodručju također bi bili slabiji jer bi pozitivan utjecaj viših carina na američki uvoz bio više nego neutraliziran učinkom slabije potražnje (Grafikon E, dio a)). Slabija inozemna potražnja europodručja pridonijela bi smanjenju rasta u europodručju unatoč određenom pozitivnom utjecaju preusmjeravanja trgovine. Osim toga, zbog snažnog rasta carina povećala bi se neizvjesnost povezana s trgovinskim politikama, što bi nepovoljno utjecalo na odluke o ulaganju u europodručju. Zbog toga bi se dodatno smanjila potražnja i pojačali izravni učinci carina. Općenito govoreći, prema pesimističnijem scenariju došlo bi do smanjenja rasta BDP‑a europodručja na 0,5% u 2025., 0,7 % u 2026. i 1,1 % u 2027., što bi kumulativno bilo oko 1 postotni bod manje nego što je predviđeno osnovnim scenarijem, a inflacija bi u 2027. iznosila 1,8 % u odnosu na 2,0 %, koliko je predviđeno osnovnim scenarijem.

Grafikon E

Makroekonomske posljedice za europodručje u optimističnijem i pesimističnijem scenariju te nabava iz Kine

a) europodručje | b) postojeća nabava iz Kine |

(odstupanje od godišnje stope rasta iz osnovnog scenarija u postotnim bodovima) | (udjeli) |

|  |

Izvori: dio a): izračuni stručnjaka ESB‑a zasnovani na simulacijama primjenom modela ECB‑BASE s egzogenom monetarnom politikom europodručja i egzogenim tečajevima dio b): Panon i dr. (2024.) (plavi stupci), Trade Data Monitor (žuti stupci)

Napomene: U dijelu b) plavi stupci izračunani su s pomoću podataka o trgovini na razini pojedinačnih izvoznih poduzeća za 2019. (vidi Panon i dr., 2024.). Za Njemačku nisu dostupni podaci na razini poduzeća. Žuti stupci prikazuju udio proizvoda koji su u 2024. nabavljeni iz Kine (uz druge zemlje), na šesteroznamenkastoj razini klasifikacije Harmoniziranog sustava Svjetske carinske organizacije.

Iz preusmjeravanja kineskog izvoza u europodručje mogao bi proizići dodatni negativni rizik za inflaciju uz rizike obuhvaćene pesimističnijim scenarijem. Europodručje bi moglo biti ključno odredište za preusmjeravanje kineskog izvoza jer je sastav kineskog izvoza u europodručje sličan sastavu izvoza u SAD. Osim toga, oko 80 % proizvoda uvezenih u velike države europodručja već se uvozi iz Kine a podatci na razini poduzeća upućuju na to da više od dvije petine poduzeća iz regije uvozi kinesku robu (Tablica E, dio a)). Brzo širenje kineskih distribucijskih mreža u europodručju dodatno bi olakšalo preusmjeravanje. Potpora kineske vlade izvoznicima i sposobnost smanjivanja profitnih marži dodatno bi poduprli preusmjeravanje. Premda bi se taj učinak mogao ublažiti antidampinškim mjerama EU‑a, dulje razdoblje potrebno za njihovu provedbu moglo bi odgoditi odgovor. Stoga bi prema pesimističnijem scenariju ta dinamika mogla pojačati pritiske na smanjenje inflacije u europodručju.

3. Realno gospodarstvo

Gospodarska aktivnost u europodručju u prvom se tromjesečju 2025. povećala za 0,3 %, što je malo više nego u projekcijama iz ožujka (Grafikon 1.), i to uglavnom zato što je snažno potaknuta ubrzanjem izvoza. Domaća potražnja, potaknuta osobnom potrošnjom, vjerojatno je, kao i neto trgovina, pozitivno pridonijela rastu u prvom tromjesečju. Stopa rasta realnog BDP‑a bila je za 0,1 postotni bod viša od stope predviđene u projekcijama iz ožujka, uglavnom zbog neočekivano snažnog izvoza. Kada je riječ o pojedinačnim sektorima, industrijska aktivnost u prvom je tromjesečju vjerojatno porasla, poduprta oporavkom potražnje za robom zbog poboljšanja realnih dohodaka i ubrzane kupnje u očekivanju carina, a aktivnost u sektoru usluga vjerojatno je nastavila rasti.

Grafikon 1.

a) rast realnog BDP‑a | b) razina realnog BDP‑a |

|---|---|

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci) | (ulančane vrijednosti (2020.); mlrd. EUR) |

|  |

Napomene: Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. U dijelu a) rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarni rast realnog BDP‑a biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

Očekuje se da će se rast u drugom i trećem tromjesečju 2025. usporiti u uvjetima popuštanja učinka prethodnog ubrzanja izvoza zabilježenog u prvom tromjesečju, novih carina i znatne neizvjesnosti povezane s trgovinskim politikama. Kompozitni indeks PMI (engl. Purchasing Managers Index) za proizvodnju u svibnju se smanjio na 50,2 i upućuje na promjenu situacije u sektorima: industrijski sektor pokazuje znakove oporavka, uz indeks PMI za proizvodnju u prerađivačkoj industriji od 51,5, dok indeks PMI za usluge upućuje na stagnaciju. Indeks ekonomskog raspoloženja Europske komisije poboljšao se u svibnju nakon dva mjeseca smanjivanja, ali i dalje je na niskim razinama. Podatci o industrijskoj proizvodnji za ožujak upućuju na to da su učinci ubrzanja izvoza u očekivanju carina znatno pridonijeli jačanju proizvodnje krajem prvog tromjesečja. U osnovnom scenariju pretpostavlja se da će tijekom projekcijskog razdoblja carine SAD‑a na uvoz iz EU‑a ostati na razini najavljenoj 9. travnja i da će se neizvjesnost povezana s trgovinskim politikama postupno smanjivati, ali da će i dalje biti povećana. Okvir 2. sadržava dodatne pojedinosti o utjecaju carina i neizvjesnosti povezane s trgovinskim politikama u osnovnom scenariju. Općenito govoreći, očekuje se da će rast u drugom tromjesečju biti slabiji a u trećem tromjesečju postati blago negativan pod utjecajem usporavanja snažnog rasta izvoza u prvom tromjesečju, carina na izvoz i neizvjesnosti povezane s politikama. Zbog tih činitelja predviđa se znatna kolebljivost dinamike tromjesečnog rasta, koja je vrlo neizvjesna. Ostvarenja u posljednjim tromjesečjima upućuju na zaključak da prosječna godišnja stopa rasta ako BDP ostane na razini zabilježenoj u prvom tromjesečju iznosi 0,8 % i stoga čini veći dio predviđenog rasta od 0,9 % za 2025.

U srednjoročnom razdoblju očekuje se jačanje rasta realnog BDP‑a poduprto poboljšanjem realnog raspoloživog dohotka, postupnim smanjenjem neizvjesnosti i oporavkom inozemne potražnje zbog slabljenja nepovoljnih učinaka carina (Tablica 3.). Daljnje jačanje kupovne moći kućanstava zbog otpornog rasta plaća i zaposlenosti te smanjivanja inflacije kao i određeno smanjenje stope štednje kućanstava trebali bi pridonijeti rastu osobne potrošnje. Rast osobne potrošnje trebali bi poduprijeti i tržište rada, koje je otporno unatoč »hlađenju«, i pretpostavljeni postupni oporavak povjerenja potrošača prema uobičajenim povijesnim razinama u srednjoročnom razdoblju. Predviđa se da će ulaganje tijekom projekcijskog razdoblja postupno jačati, uglavnom zbog postupnog slabljenja neizvjesnosti, uporabe sredstava iz programa Next Generation EU (NGEU) i poboljšanja uvjeta potražnje. Osim slabe inozemne potražnje, neizvjesnost povezana s trgovinskim politikama (zbog slabijeg globalnog ulaganja i nepovoljnog sastava inozemne potražnje u odnosu na izvoz europodručja), zajedno s aprecijacijom eura koja pridonosi dugotrajnim problemima europodručja povezanima s konkurentnošću, upućuje na daljnje smanjenje udjela na izvoznom tržištu.

Tablica 3.

Projekcije realnog BDP‑a, trgovinske razmjene i tržišta rada

(godišnje promjene u postotcima, ako nije drukčije navedeno; revizije u postotnim bodovima)

| lipanj 2025. | revizije u odnosu na ožujak 2025. | ||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

realni BDP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | –0,1 | 0,0 |

osobna potrošnja | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | –0,2 | 0,0 | 0,0 |

državna potrošnja | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

ulaganje | –1,8 | 0,7 | 1,7 | 1,9 | 0,0 | –0,5 | 0,0 | 0,5 |

izvoz1 | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | –0,3 | –0,7 | –0,1 |

uvoz1 | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | –0,6 | –0,1 |

doprinos BDP‑u: | ||||||||

domaća potražnja | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

neto izvoz | 0,4 | –0,6 | –0,1 | 0,1 | 0,0 | –0,1 | –0,1 | 0,0 |

promjene zaliha | –0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

realni raspoloživi dohodak | 2,2 | 0,8 | 1,0 | 0,8 | –0,3 | –0,1 | 0,2 | 0,1 |

stopa štednje kućanstava | 15,0 | 14,7 | 14,5 | 14,1 | –0,1 | 0,0 | 0,1 | 0,1 |

zaposlenost2 | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

stopa nezaposlenosti | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | –0,2 |

tekući račun (% BDP‑a) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Napomene: Podatci o realnom BDP‑u i njegovim komponentama sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Revizije su izračunane na temelju zaokruženih podataka. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 uključujući trgovinu unutar europodručja

2 zaposlene osobe

Nedavno najavljene mjere povezane s rashodima za obranu i infrastrukturu trebale bi potaknuti rast u srednjoročnom razdoblju. Očekuje se da će makroekonomski učinci novih rashoda za obranu i infrastrukturu uključeni u osnovni scenarij (u iznosu od gotovo 120 mlrd. EUR u razdoblju od 2025. do 2027., što je malo više od 0,7 % BDP‑a[7]) sveukupno potaknuti rast BDP‑a europodručja za 0,25 postotnih bodova, i to uglavnom u drugoj polovici projekcijskog razdoblja. Najveći učinak osjetit će se u Njemačkoj, čiji doprinos tim rashodima čini oko 80 %.[8] Najveći dio (više od polovice) ukupnih dodatnih rashoda europodručja državno je ulaganje. Na drugom je mjestu državna potrošnja (oko 40 %, uglavnom intermedijarna potrošnja i naknada zaposlenicima u javnom sektoru). Zbog visokotehnološke naravi vojnih proizvoda rashodi za obranu mogli bi u velikoj mjeri ovisiti o uvozu dok se ne ostvare ciljevi koji se odnose na proizvodne kapacitete na razini EU‑a.

Procjenjuje se da je utjecaj prošlog pooštravanja monetarne politike na rast dosegnuo vrhunac u 2024. Tijekom projekcijskog razdoblja očekuje se njegovo postupno slabljenje potaknuto smanjivanjem ključnih kamatnih stopa. Utjecaj mjera monetarne politike poduzetih u razdoblju od prosinca 2021. do rujna 2023. i dalje se prenosi na realno gospodarstvo. Međutim, nepovoljan utjecaj na rast trebao se najvećim dijelom već ostvariti. Poslije smanjivanja ključnih kamatnih stopa od lipnja 2024. i na temelju tržišnih očekivanja povezanih s budućim kretanjem kamatnih stopa na krajnji datum za projekcije (Okvir 1.) očekuje se da će nepovoljan utjecaj monetarne politike na gospodarski rast tijekom 2025. postupno slabjeti, no razdoblje i jačina tog nepovoljnog utjecaja prilično su neizvjesni.

U odnosu na projekcije iz ožujka 2025. rast realnog BDP‑a nije revidiran za 2025. i 2027., ali neznatno je revidiran naniže za 2026. (Tablica 3., Grafikon 2. i Grafikon 3.). Projekcija za 2025. nije revidirana zbog spoja pozitivnog učinka prijenosa koji proizlazi iz podataka za razdoblje zaključno s prvim tromjesečjem 2025. i revizija naniže rasta u drugom i trećem tromjesečju 2025. zbog viših carina, povezane neizvjesnosti i aprecijacije eura. Zbog trgovinskih napetosti, neizvjesnosti i aprecijacije eura revidiran je naniže i rast za 2026., i to za 0,1 postotni bod na 1,1 % (nakon revizije naniže za 0,2 postotna boda u projekcijama iz ožujka), dok su dodatni rashodi za obranu i infrastrukturu dali pozitivan zamah rastu u smislu tromjesečnog rasta tijekom godine. Godišnja prosječna stopa rasta za 2027. nije revidirana i iznosi 1,3 %.

Grafikon 2.

Rast realnog BDP‑a europodručja – raščlamba na glavne komponente rashoda

a) projekcije iz lipnja 2025. | b) revizije u odnosu na projekcije iz ožujka 2025. |

|---|---|

(godišnje promjene u postotcima i doprinosi u postotnim bodovima) | (postotni bodovi i doprinosi u postotnim bodovima) |

|  |

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Revizije su izračunane na temelju nezaokruženih vrijednosti.

Grafikon 3.

Revizije projekcije rasta realnog BDP‑a u odnosu na projekcije iz ožujka 2025.

(postotni bodovi)

Napomena: Revizije su izračunane na temelju nezaokruženih vrijednosti.

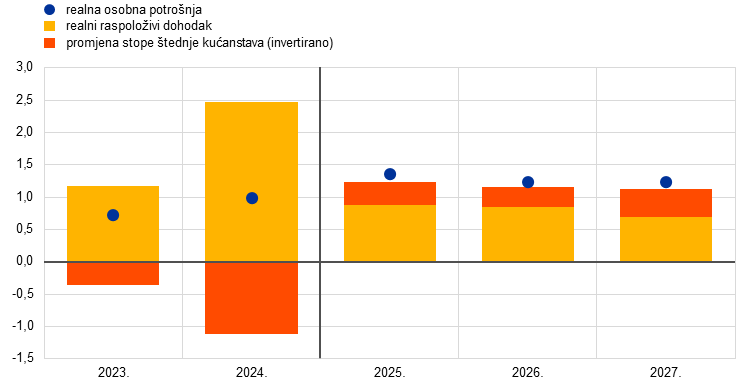

Očekuje se da će se osobna potrošnja pokazati otporna na nepovoljan učinak trgovinskih politika SAD‑a poduprta snažnim povećanjima dohotka zbog rasta plaća i smanjenja inflacije. Rast osobne potrošnje smanjio se u četvrtom tromjesečju 2024. zbog slabljenja utjecaja privremenih činitelja koji su ga tijekom ljeta poticali (npr. sezonski činitelji i Olimpijske igre u Parizu 2024.). Rast potrošnje kućanstava trebao bi ojačati s godišnje stope od oko 0,8 % u 2023. i 2024. na 1,2 % u razdoblju od 2025. do 2027. Rastu osobne potrošnje trebalo bi u prvom redu pridonijeti povećanje realnog raspoloživog dohotka poduprto rastom dohotka od rada (plaće) i dohotka iz drugih izvora osim rada, osobito dohotka od samostalne djelatnosti (Grafikon 4.). Na rast osobne potrošnje trebalo bi povoljno utjecati i umjereno smanjivanje stope štednje kako se potrošnja i štednja potrošača budu postupno normalizirale. Postupnom smanjenju stope štednje mogao bi pridonijeti očekivani postupni oporavak povjerenja potrošača u srednjoročnom razdoblju u uvjetima općenito povoljnih izgleda za tržište rada i izglađivanja potrošnje, odnosno odgođenog oporavka potrošnje kućanstava u skladu s povećanjem kupovne moći. Međutim, stopa štednje kućanstava trebala bi ostati povišena jer su kamatne stope na kredite kućanstvima i dalje malo više od povijesnog prosjeka i uvjeti kreditiranja još su pooštreni. U odnosu na projekcije iz ožujka 2025. rast osobne potrošnje revidiran je naniže za 0,2 postotna boda za 2025. u uvjetima sve veće neizvjesnosti povezane s politikama.

Grafikon 4.

Potrošnja, dohodci i štednja kućanstava

(godišnje promjene u postotcima i doprinosi u postotnim bodovima)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povećanje stope štednje kućanstava upućuje na negativan doprinos štednje rastu potrošnje. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Zbog statističke diskrepancije između nacionalnih i sektorskih računa te različitih rasporeda njihove objave postoje manje razlike između podataka o rastu osobne potrošnje, s jedne strane, te doprinosa dohotka i (invertirane) promjene stope štednje kućanstava, s druge strane. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Procjenjuje se da je rast ulaganja u stambene nekretnine u prvom tromjesečju 2025. ponovno postao pozitivan. Očekuje se blago jačanje zamaha rasta tijekom projekcijskog razdoblja zbog povoljnijih uvjeta financiranja i rasta realnih dohodaka kućanstava. Procjenjuje se da je ulaganje u stambene nekretnine, nakon duljeg razdoblja smanjivanja od drugog tromjesečja 2022., u prvom tromjesečju 2025. ponovno poraslo i očekuje se da će u sljedećim tromjesečjima nastaviti rasti. Oporavak ulaganja u stambene nekretnine posljedica je veće potražnje za stambenim nekretninama, koja je vidljiva i iz povećanja broja izdanih građevinskih dozvola za stambene objekte u posljednje vrijeme, zbog postojanog smanjivanja kamatnih stopa na hipotekarne kredite od kraja 2023. i kontinuiranog rasta realnih dohodaka kućanstava. U uvjetima ponovnog jačanja potražnje za stambenim objektima predviđa se jačanje rasta ulaganja u stambene nekretnine u 2026. i 2027.

Poslovno ulaganje, oslabljeno velikom neizvjesnošću u kratkoročnom razdoblju, trebalo bi se postupno oporavljati u srednjoročnom razdoblju usporedno sa smanjenjem neizvjesnosti, jačanjem gospodarske aktivnosti i provedbom nacionalnih politika i politika EU‑a. Procjenjuje se da se poslovno ulaganje u europodručju u prvom tromjesečju 2025. neznatno smanjilo. Očekuje se da će se u drugom tromjesečju nastaviti smanjivati u uvjetima povećane neizvjesnosti povezane s trgovinskim politikama, novih carina i volatilnosti na financijskim tržištima. Očekuje se postupan oporavak ulaganja tijekom projekcijskog razdoblja usporedno s rastom domaće i inozemne potražnje, smanjivanjem neizvjesnosti i poboljšavanjem uvjeta financiranja te provedbom novih nacionalnih politika i politika EU‑a kojima će se potaknuti dodatno privatno ulaganje u vezi s rashodima za obranu i infrastrukturu.

Očekuje se da će više carine, povećana neizvjesnost i konkurentski pritisci, posebno oni koji proizlaze iz aprecijacije eura, nepovoljno utjecati na izglede za izvoz europodručja. Zbog carina na izvoz europodručja u SAD, koji čini 17 % ukupnog robnog izvoza europodručja, izvozni izgledi neizvjesni su (detaljnije u Okviru 2.). Izvoz je znatno porastao u prvom tromjesečju jer su poduzeća u očekivanju američkih carina ubrzala narudžbe. Međutim, očekuje se da će se rast izvoza smanjiti zato što će izvoz europodručja teško držati korak s globalnom potražnjom i zato što će doći do popuštanja učinaka prethodnog ubrzanja. Tom će smanjenju pridonijeti i konkurentski pritisci, koji bi trebali jačati zato što će poduzeća iz europodručja zbog viših američkih carina biti manje konkurentna od usporedivih poduzeća u SAD‑u, te zbog aprecijacije eura. U skladu s tim, očekuje se da će rast izvoza u srednjoročnom razdoblju ostati slab i na razinama koje su niže od povijesnih prosječnih razina. Iako bi oporavak inozemne potražnje mogao u određenoj mjeri poduprijeti rast izvoza, trajni izazovi kao što su konkurencija iz Kine, u prvom redu u automobilskom sektoru i sektoru strojeva, te još relativno veliki troškovi energije i dalje nepovoljno utječu na izglede. Iako bi europodručje moglo ostvariti određeno povećanje konkurentnosti u SAD‑u u odnosu na Kinu, to ne bi bitno poboljšalo izglede. Općenito gledajući, izvoz u države izvan europodručja znatno je revidiran naniže zbog američkih carina, neizvjesnosti povezane s trgovinskim politikama i aprecijacije eura. Kad je riječ o uvozu, rast uvoza trebao bi ostati manji od dugoročnih trendova, čemu će među ostalim pridonijeti slabost izvoza i ulaganja. Predviđa se da će doprinos neto trgovine rastu u europodručju biti negativan: –0,6 postotnih bodova u 2025. i –0,1 postotni bod u 2026. Riječ je o reviziji naniže za 0,1 postotni bod za obje godine. Očekuje se da će neto trgovina u 2027. dati mali pozitivan doprinos rastu.

Predviđa se da će, općenito gledajući, tržište rada i dalje biti otporno, premda bi se rast zaposlenosti trebao usporiti u odnosu na posljednjih nekoliko godina. Zaposlenost, koja je blago porasla u četvrtom tromjesečju 2024., u prvom tromjesečju 2025. bila je iznenađujuće velika. Na godišnjoj razini očekuje se da će se rast zaposlenosti smanjiti s 1,0 % u 2024. na razine oko 0,5 – 0,6 %, na kojima bi se trebao zadržati tijekom cijelog projekcijskog razdoblja (to je za 0,1 – 0,2 postotna boda više nego što je predviđeno u projekcijama iz ožujka). Takva dinamika zaposlenosti (Grafikon 5.) temelji se na pretpostavci o postupnom slabljenju utjecaja cikličkih činitelja koji su proteklih nekoliko godina posebno pridonosili zaposlenosti, primjerice zadržavanja radne snage, velikog rasta dobiti, relativno slabog rasta realnih plaća i snažnog rasta radne snage. U odnosu na projekcije iz ožujka, sada se procjenjuje da će slabljenje dijela tih poticajnih činitelja postati manje izraženo. Zbog toga se predviđa malo manji utjecaj rasta BDP‑a na rast zaposlenosti nego što se pretpostavljalo u prethodnim projekcijama.

Grafikon 5.

(indeks: 1. tr. 2022. = 100)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će u razdoblju od 2025. do 2027. rast produktivnosti rada jačati umjerenije nego što je predviđeno u projekcijama iz ožujka. Rast produktivnosti (po zaposlenom) trebao bi se u 2025. oporavljati sporije nego što je predviđeno u projekcijama iz ožujka. Trebao bi se povećati s –0,1 % u 2024. na 0,4 % u 2025. te na 0,7 % – 0,8 % u 2026. i 2027., što je posljedica jačanja aktivnosti i slabljenja rasta zaposlenosti. To je usporedivo s povijesnom prosječnom godišnjom stopom rasta produktivnosti po zaposlenom od 0,6 % u razdoblju od 2000. do 2019. (Grafikon 6.). Smatra se da će brzinu oporavka ograničavati i strukturni činitelji, kao što su postupno preusmjeravanje gospodarske aktivnosti prema uslužnom sektoru, troškovi prelaska na zelenije gospodarstvo, dugotrajan nepovoljan utjecaj šoka povezanog s cijenama energije, sporo uvođenje inovativnih tehnologija umjetne inteligencije i starenje stanovništva.

Grafikon 6.

Produktivnost rada po zaposlenom

a) razina produktivnosti rada

(indeks: 1. tr. 2022. = 100)

b) stopa rasta produktivnosti rada

(rast u odnosu na prethodnu godinu)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitim crtama.

Očekuje se da će se stopa nezaposlenosti tijekom projekcijskog razdoblja smanjivati do povijesno niskih razina (Grafikon 7.). Stopa nezaposlenosti malo se povećala u prvom tromjesečju 2025., što je u skladu s projekcijama iz ožujka. Očekuje se da će se do kraja 2025. neznatno povećati. Gospodarski oporavak koji je u tijeku, premda skroman, potom bi od prvog tromjesečja 2026. mogao dovesti do ponovnog smanjivanja stope nezaposlenosti, koja bi u 2027. trebala iznositi 6,0 %. Stopa nezaposlenosti revidirana je naniže za 0,2 postotna boda za 2027. Predviđa se da će se rast radne snage tijekom projekcijskog razdoblja postupno smanjivati do razina koje su znatno niže od onih zabilježenih u posljednjih nekoliko godina.

Grafikon 7.

(postotak radne snage)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

4. Fiskalni izgledi

Nakon znatnog pooštravanja u 2024. predviđa se tek neznatno pooštravanje karaktera fiskalne politike u europodručju u 2025., primjetno popuštanje u 2026. te ponovno pooštravanje, i to malo snažnije, u 2027. (Tablica 4.).[9] Razmjeri pooštravanja fiskalne politike u 2024. bili su posljedica utjecaja znatnih nediskrecijskih činitelja te ukidanja većine mjera potpore zbog cijena energije i inflacije te drugih fiskalnih poticajnih mjera. Među nediskrecijskim činiteljima bila su snažna kretanja prihoda u nekim državama, uglavnom zbog kompozicijskih učinaka (porezne osnovice rasle su brže od nominalnog BDP‑a), koja su, međutim, ocijenjena kao uglavnom privremena. U vezi s 2025. diskrecijske mjere fiskalne politike upućuju na nastavak pooštravanja, ali znatno sporijim tempom. To je pooštravanje posljedica povećanja doprinosa za socijalno osiguranje i neizravnih poreza, koje, međutim, uglavnom neutraliziraju kontinuirani rast javnih rashoda i fiskalno popuštanje povezano s nediskrecijskim činiteljima.[10] U vezi s 2026. nakon nedavnih najava vlada predviđa se popuštanje karaktera fiskalne politike, uglavnom zbog većeg javnog ulaganja i potrošnje te manjih izravnih poreza. Pooštravanje karaktera fiskalne politike i diskrecijskih mjera u 2027. u prvom je redu posljedica manje pretpostavljene državne potrošnje, što je povezano s prestankom financiranja bespovratnim sredstvima u sklopu programa NGEU, i određenog pooštravanja nediskrecijskih činitelja.[11]

U odnosu na projekcije iz ožujka 2025. diskrecijske mjere fiskalne politike u osnovnom scenariju upućuju na znatno kumulativno fiskalno popuštanje. Riječ je u prvom redu o posljedici mjera fiskalne politike u Njemačkoj i povezano je s većim rashodima za obranu i infrastrukturu, posebno u 2026. i 2027. Dodatnom popuštanju pridonose i kontinuirana potpora Ukrajini te manji izravni i neizravni porezi u Njemačkoj kao i, u određenoj mjeri, veći predviđeni rashodi za obranu i veća potpora Ukrajini u nekoliko drugih država europodručja. Iz revizija diskrecijskih mjera fiskalne politike kumulativno proizlazi popuštanje karaktera fiskalne politike tijekom projekcijskog razdoblja (–0,4 postotna boda BDP‑a), a manje revizije nediskrecijskih činitelja imaju suprotan utjecaj.

Tablica 4.

Fiskalni izgledi za europodručje

(postotak BDP‑a; revizije u postotnim bodovima)

| lipanj 2025. | revizije u odnosu na ožujak 2025. | ||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

karakter fiskalne politike1 | 0,9 | 0,1 | –0,3 | 0,4 | 0,0 | –0,1 | –0,3 | 0,0 |

proračunski saldo opće države | –3,1 | –3,1 | –3,4 | –3,5 | 0,1 | 0,1 | –0,1 | –0,2 |

strukturni proračunski saldo2 | –3,1 | –3,1 | –3,4 | –3,5 | 0,0 | –0,1 | –0,3 | –0,4 |

bruto dug opće države | 87,5 | 88,4 | 89,6 | 90,3 | –0,2 | 0,0 | 0,3 | 0,4 |

Napomene: Revizije se temelje na nezaokruženim vrijednostima.

1 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s bespovratnim sredstvima iz programa NGEU, koji nemaju utjecaj na gospodarstvo na strani prihoda. Negativan iznos označava popuštanje, a pozitivan iznos pooštravanje karaktera fiskalne politike.

2 Strukturni proračunski saldo izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa (ili spomenuti ciklički prilagođeni primarni saldo uvećan za plaćanje kamata) i bez mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

Predviđa se da će se proračunski saldo europodručja smanjiti na razine znatno niže od praga od –3 % BDP‑a te da će omjer duga i BDP‑a premašiti 90 % do 2027. (Tablica 4.). Proračunski saldo europodručja u 2024. iznosio je –3.1 % BDP‑a, odnosno bio je tek neznatno bolji od očekivanoga u projekcijama iz ožujka. Predviđa se da će u 2025. ostati nepromijenjen te da će se znatno smanjiti u 2026. i u manjoj mjeri u 2027. (na –3,5 % BDP‑a). Godišnja kretanja u skladu su s kretanjem ciklički prilagođenog primarnog salda, na koji utječe opisano kretanje karaktera fiskalne politike. Procjenjuje se da će ciklička komponenta tijekom projekcijskog razdoblja biti uglavnom neutralna. Na kraju projekcijskog razdoblja glavni činitelj smanjenja proračunskog salda u odnosu na 2024. jest kontinuirani rast plaćanja kamata. U odnosu na projekcije iz ožujka proračunski saldo revidiran je naniže za 2026. i 2027. unatoč malo boljoj početnoj poziciji u 2024. Ta je revizija posljedica dodatnog popuštanja fiskalne politike, u prvom redu zbog utjecaja Njemačke. Predviđa se da će omjer duga i BDP‑a europodručja rasti jer će kontinuirane primarne manjkove i pozitivna usklađivanja manjka i duga više nego neutralizirati povoljne razlike između kamatnih stopa i stopa rasta. U odnosu na projekcije iz ožujka omjer duga i BDP‑a na kraju projekcijskog razdoblja revidiran je naviše jer veći primarni manjkovi i usklađivanja manjka i duga više nego neutraliziraju malo bolju početnu poziciju u 2024. i povoljniju razliku između kamatnih stopa i stopa rasta za 2027.

Pretpostavke i projekcije koje se odnose na fiskalnu politiku u europodručju i dalje su vrlo neizvjesne. Više je razloga za to, među ostalim aktualne geopolitičke napetosti i konkretni odgovori vlada europodručja u širem kontekstu fiskalnog okvira EU‑a. U mnogim državama rizici povezani s diskrecijskom fiskalnom politikom proizlaze iz većih rashoda za obranu u odnosu na osnovni scenarij (iako bi u nekim državama te rizike mogle neutralizirati konsolidacijske mjere u skladu s obvezama iz Pakta o stabilnosti i rastu).

5. Cijene i troškovi

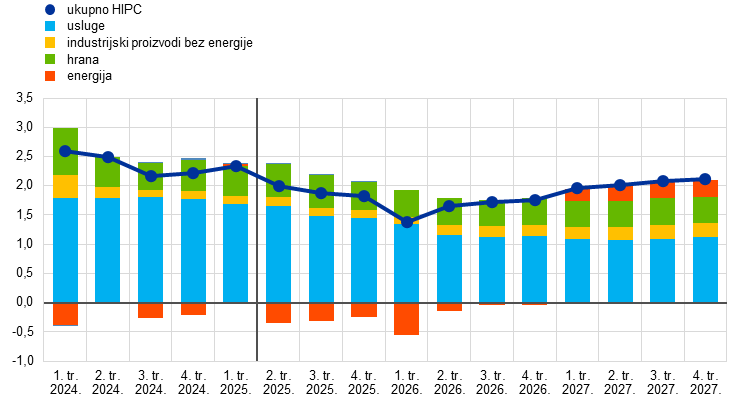

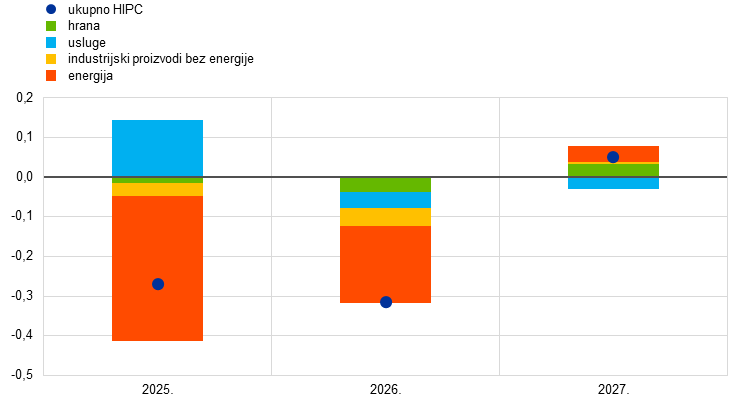

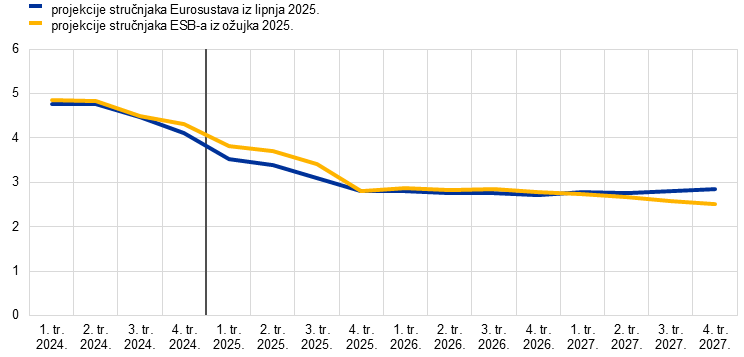

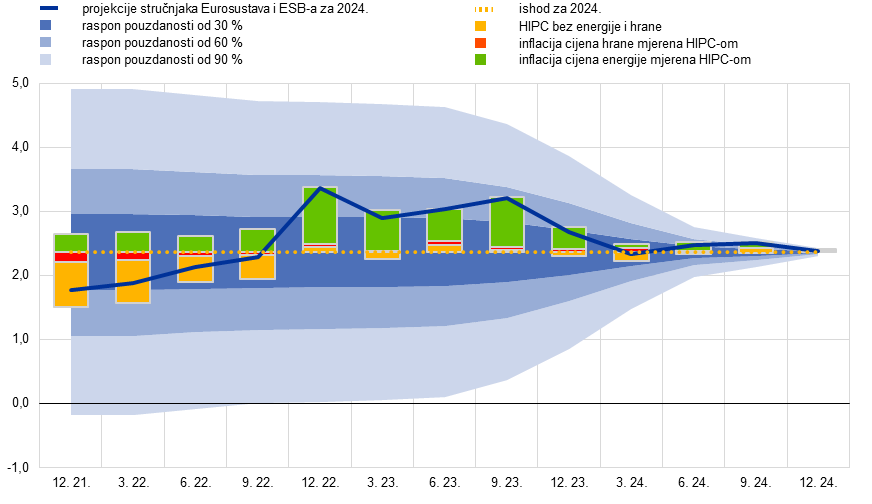

Očekuje se smanjenje ukupne inflacije, koja bi u prosjeku trebala iznositi 2,0 % u 2025. i 1,6 % u 2026. te ponovno 2,0 % u 2027. (Grafikon 8.). Predviđa se da će ukupna inflacija pasti na razine niže od 2 % u drugom tromjesečju 2025. i da će se početkom 2026. nastaviti smanjivati te da će dosegnuti najnižu razinu od oko 1,4 % uz određenu kratkoročnu kolebljivost zbog baznih učinaka povezanih s energijom. Tom smanjenju pridonose sve glavne komponente (Grafikon 9.): energija, hrana i temeljna inflacija (potonja uglavnom pod utjecajem usluga). Povećanje stope ukupne inflacije na 2,0 % u 2027. povezano je s privremenim pozitivnim utjecajem inflacije cijena energije zbog fiskalnih mjera povezanih s tranzicijom zbog klimatskih promjena, u prvom redu uvođenja novog sustava za trgovanje emisijama (ETS2). Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane smanjiti do početka 2026. i potom se do kraja projekcijskog razdoblja zadržati na razinama od oko 1,9 %.

Grafikon 8.

Inflacija mjerena HIPC‑om za europodručje

(godišnje promjene u postotcima)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

Grafikon 9.

Inflacija mjerena HIPC‑om za europodručje – raščlamba na glavne komponente

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Predviđa se da će inflacija cijena energije ostati negativna do kraja 2026. te da će se povećati u 2027. zbog fiskalnih mjera povezanih s klimatskim promjenama (Grafikon 10., dio a)). Očekuje se da će inflacija cijena energije ponovno postati negativna u drugom tromjesečju 2025. i ostati negativna do kraja 2026. pod utjecajem nižih veleprodajnih cijena nafte i plina te posebnih fiskalnih mjera, kao što je očekivano smanjenje cijena električne energije zbog manjih poreza i mrežnih naknada u Njemačkoj. Povećanje inflacije cijena energije s –2,1 % u 2026. na 2,7 % u 2027. u prvom je redu posljedica privremenog pozitivnog utjecaja provedbe paketa EU‑a »Spremni za 55 %«, i to posebno novog sustava trgovanja emisijama (ETS2), koji se odnosi na grijanje zgrada i goriva za prijevozna sredstva, te u manjoj mjeri očekivanog povećanja cijena nafte.

Očekuje se da će se inflacija cijena hrane privremeno povećati u drugom tromjesečju 2025. te da će se potom neznatno smanjiti i zadržati na približno jednakim razinama od prvog tromjesečja 2026. nadalje (Grafikon 10., dio b)). Inflacija cijena hrane trebala bi se povećati na 2,9 % u drugom tromjesečju 2025. potaknuta pozitivnim baznim učinkom, naglim povećanjem cijena neprerađenih prehrambenih proizvoda te znatnim povećanjem cijena prehrambenih sirovina. Predviđa se da će se inflacija cijena hrane potom smanjiti na prosječno 2,4 % u 2026. i 2,3 % u 2027., što je primjetno manje od dugoročnijeg prosjeka, zbog smanjivanja cijena sirovina i slabljenja pritisaka povezanih s troškovima rada.

Grafikon 10.

Izgledi za inflaciju cijena energije i cijena hrane mjerenu HIPC‑om

a) inflacija cijena energije mjerena HIPC‑om

(godišnje promjene u postotcima)

b) inflacija cijena hrane mjerena HIPC‑om

(godišnje promjene u postotcima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Tablica 5.

Kretanja cijena i troškova za europodručje

(godišnje promjene u postotcima, revizije u postotnim bodovima)

| lipanj 2025. | revizije u odnosu na ožujak 2025. | ||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

HIPC | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | –0,3 | –0,3 | 0,0 |

HIPC bez energije | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | –0,2 | 0,0 |

HIPC bez energije i hrane | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | –0,1 | 0,0 |

HIPC bez energije, hrane i promjena neizravnih poreza | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | –0,1 | 0,0 |

HIPC za industrijske proizvode bez energije | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | –0,1 | –0,1 | 0,0 |

HIPC za usluge | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | –0,1 | –0,1 |

HIPC za energiju | –2,2 | –2,3 | –2,1 | 2,7 | 0,0 | –3,8 | –2,2 | 0,4 |

HIPC za hranu | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | –0,1 | –0,2 | 0,1 |

deflator BDP‑a | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | –0,2 | 0,0 | 0,1 |

deflator uvoza | –0,5 | 0,4 | 1,2 | 2,0 | 0,2 | –2,0 | –0,5 | 0,5 |

naknada po zaposlenom | 4,5 | 3,2 | 2,8 | 2,8 | –0,1 | –0,2 | 0,0 | 0,2 |

produktivnost po zaposlenom | –0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | –0,1 | –0,1 |

jedinični troškovi rada | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | –0,2 | 0,1 | 0,3 |

jedinična dobit1 | –1,4 | 0,9 | 2,0 | 2,2 | 0,3 | –0,3 | 0,1 | –0,3 |

Napomene: Za revizije se rabe brojevi zaokruženi na jednu decimalu. Deflatori BDP‑a i uvoza, jedinični troškovi rada, naknada i produktivnost po zaposlenom odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 Jedinična dobit definira se kao bruto operativni višak i mješoviti dohodak (prilagođen za dohodak od samostalne djelatnosti) po jedinici realnog BDP‑a.

Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane smanjiti s 2,8 % u 2024. na 1,9 % u 2026. i 2027. (Grafikon 11.) kako učinci prošlih velikih šokova na inflaciju cijena usluga budu kontinuirano slabjeli. Stopa inflacije mjerene HIPC‑om bez energije i hrane od početka 2024. blago pada i očekuje se da će se nastaviti smanjivati zbog utjecaja slabljenja pritisaka troškova rada na dinamiku cijena. Inflacija cijena industrijskih proizvoda bez energije u 2024. se već smanjila na stope niže od povijesnih prosjeka i očekuje se da će blago porasti i vratiti se na prosječnu razinu od oko 1 % u srednjoročnom razdoblju. Inflacija cijena usluga prilično je perzistentna i iznosi oko 4 % još od studenoga 2023., ali očekuje se da će se postupno smanjivati s prosječno 3,4 % u 2025. na 2,6 % u 2026. i 2,4 % u 2027. To je smanjenje posljedica slabljenja utjecaja odgođenog usklađivanja s prethodnim općim povećanjima cijena i prijenosa utjecaja popuštanja pritisaka troškova rada na cijene usluga. Općenitije govoreći, smanjenje inflacije mjerene HIPC‑om bez energije i hrane u skladu je i sa snažnom aprecijacijom eura, negativnim djelovanjem sve slabijih neizravnih učinaka prošlih kretanja cijena energije te daljnjim prijenosom negativnog utjecaja prošlih mjera pooštravanja monetarne politike.

Grafikon 11.

Inflacija mjerena HIPC‑om za europodručje bez energije i hrane

(godišnje promjene u postotcima)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om bez energije i hrane biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

U odnosu na projekcije iz ožujka 2025. izgledi za ukupnu inflaciju mjerenu HIPC‑om revidirani su naniže za 0,3 postotna boda za 2025. i 2026. a za 2027. uglavnom nisu revidirani (Grafikon 12.). Revizija naniže za 2025. u potpunosti je potaknuta inflacijom cijena energije zbog neočekivano slabih podataka i pretpostavki o nižim cijenama nafte, plina i električne energije. Inflacija cijena energije revidirana je naniže i za 2026., djelomično zbog mjere povezane s administrativno reguliranim cijenama električne energije u Njemačkoj. Neznatno naniže revidirane su i inflacija mjerena HIPC‑om bez energije i hrane, i to za 0,1 postotni bod, te inflacija cijena hrane, i to za 0,2 postotna boda, uglavnom zbog nepovoljnih učinaka snažnijeg tečaja eura i nižih cijena energenata. Manje revizije naviše inflacije cijena hrane i energije za 2027. i nerevidirana inflacija mjerena HIPC‑om bez energije i hrane upućuju na to da je ukupna inflacija uglavnom nepromijenjena.

Grafikon 12.

Revizije projekcije inflacije u odnosu na projekcije iz ožujka 2025.

(godišnje promjene u postotcima)

Napomena: Revizije su izračunane na temelju nezaokruženih vrijednosti.

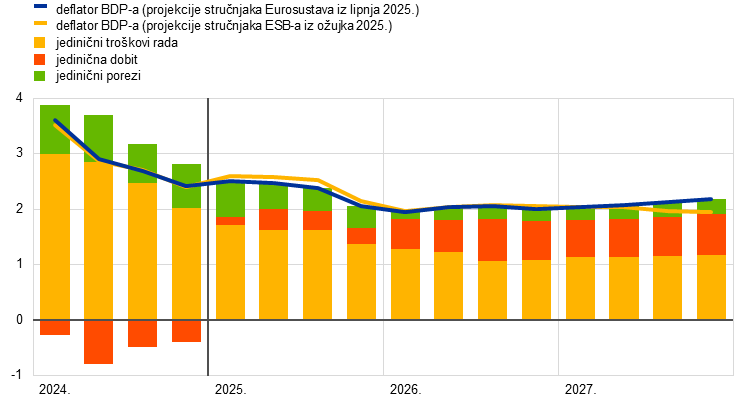

Predviđa se da će se rast nominalnih plaća smanjiti kako pritisak povezan s naknadom za inflaciju bude slabio. Procjenjuje se da se rast naknade po zaposlenom u prvom tromjesečju 2025. smanjio na 3,5 % (0,3 postotna boda manje od razine predviđene u projekcijama iz ožujka). Trebao bi se i dalje smanjivati, i to s prosječne stope od 3,2 % u 2025. na 2,8 % u 2026. i 2027. (Grafikon 13.). Razlog tomu uglavnom je očekivano smanjenje rasta dogovorenih plaća (što potvrđuje ESB‑ov alat za praćenje plaća), koje djelomično neutralizira povećani rast ukupno isplaćenih plaća u odnosu na dogovorene plaće. Očekuje se da se udio plaća uglavnom neće znatnije mijenjati tijekom projekcijskog razdoblja i da će ostati na razini neznatno višoj od dugoročnog prosjeka. Procjenjuje se da su se realne plaće u trećem tromjesečju 2024. vratile na razine zabilježene početkom 2021. Premda to upućuje na manji pritisak povezan s naknadom za inflaciju, i dalje vlada nestašica radne snage na tržištima rada, čime se može objasniti zašto je rast realnih plaća i dalje donekle povećan u odnosu na povijesne razine (0,4 % u razdoblju od 1999. do 2024.). U odnosu na projekcije iz ožujka 2025. rast naknade po zaposlenom revidiran je naniže za 0,2 postotna boda za 2025. te naviše za 0,2 postotna boda za 2027.

Grafikon 13.

(godišnje promjene u postotcima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Predviđa se da će se rast jediničnih troškova rada tijekom projekcijskog razdoblja i dalje smanjivati zbog sve manjeg rasta plaća i sve većeg rasta produktivnosti. Procjenjuje se da je rast jediničnih troškova rada u prvom tromjesečju 2025. iznosio 3,1 %. Očekuje se da će potom ostati na povišenoj razini zbog slabog rasta produktivnosti te da će se naglo smanjiti do prosječne razine od 2,1 % u 2026. i 2,0 % u 2027. (u skladu s povijesnim prosjekom). U odnosu na projekcije iz ožujka 2025. rast jediničnih troškova rada revidiran je naniže za 0,2 postotna boda za 2025. zbog slabijeg rasta plaća te naviše za 0,1 postotni bod za 2026. i 0,3 postotna boda za 2027. zbog većeg rasta plaća i manjeg rasta produktivnosti.

Općenito gledajući, domaći cjenovni pritisci mjereni rastom deflatora BDP‑a trebali bi se nastaviti smanjivati u 2025. i stabilizirati u drugoj polovici projekcijskog razdoblja kako profitne marže budu rasle zbog smanjivanja jediničnih troškova rada (Grafikon 14.). Predviđa se da će se godišnja stopa rasta deflatora BDP‑a postupno smanjivati do prosječne razine od 2,3 % u 2025. i oko 2,0 % u 2026. i 2027. U uvjetima umjerenijeg rasta jediničnih troškova rada te i dalje ograničene dinamike drugih ulaznih troškova, od 2025. očekuje se određeni oporavak rasta jedinične dobiti, kojem će pridonijeti gospodarski oporavak, jačanje rasta produktivnosti i privremeno računovodstveno povećanje u 2027. povezano sa statističkim tretmanom sustava ETS2.[12] U odnosu na projekcije iz ožujka 2025. rast deflatora BDP‑a revidiran je naniže za 0,2 postotna boda za 2025. te neznatno naviše za 2027.

Grafikon 14.

(godišnje promjene u postotcima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će se inflacija uvoznih cijena povećati tijekom projekcijskog razdoblja. Rast deflatora uvoza trebao bi se povećati s –0,5 % u 2024. na 0,4 % u 2025. te se dodatno povećati na 1,2 % u 2026. i 2,0 % u 2027. Znatne revizije inflacije uvoznih cijena u odnosu na projekcije iz ožujka (revizija naniže od 2,0 postotna boda za 2025. i 0,5 postotnih bodova za 2026. te revizija naviše od 0,5 postotnih bodova za 2027.) u skladu su s utjecajem aprecijacije eura i pretpostavkama o cijenama energenata, koje djelomično neutralizira pozitivan doprinos promjena izvoznih cijena konkurenata. Te se promjene uglavnom odnose na SAD jer se zbog carina na američki uvoz intermedijarnih proizvoda povećavaju izvozne cijene SAD‑a.

6. Analiza osjetljivosti

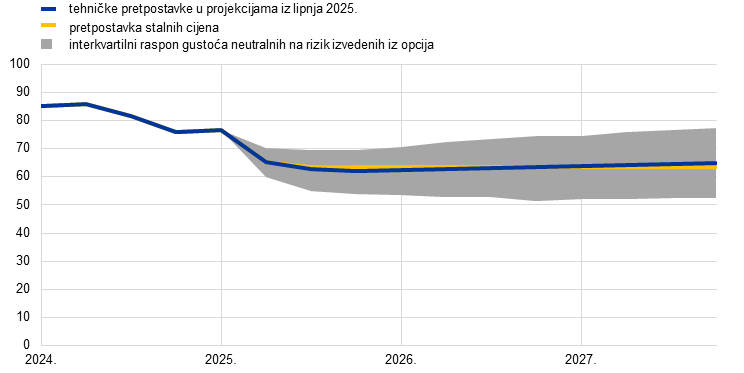

Alternativna kretanja cijena energije

Alternativna kretanja cijena nafte i plina upućuju na općenito pozitivne rizike za inflaciju. Projekcije stručnjaka temelje se na tehničkim pretpostavkama opisanima u Okviru 1. U ovoj analizi osjetljivosti alternativna niža i viša kretanja proizlaze iz 25. i 75. percentila gustoća neutralnih na rizik koje su izvedene iz opcija za cijene nafte i plina.[13] U skladu s tim gustoćama distribucija cijena nafte uglavnom je simetrično raspoređena oko osnovnog scenarija. Pozitivne rizike, kao što su neočekivano brzo ublažavanje trgovinskih sporova i moguće zaoštravanje napetosti na Bliskom istoku, neutraliziraju negativni rizici koji proizlaze iz mogućeg dugotrajnog utjecaja najava o carinama i daljnjeg neočekivano velikog povećavanja ponude skupine zemalja OPEC+. Za razliku od toga, distribucija cijena plina upućuje na znatne pozitivne rizike za tehničke pretpostavke (Grafikon 15.), što je vjerojatno posljedica neizvjesnosti na strani ponude. Neizvjesnost je povezana s poremećajima na globalnom tržištu ukapljenog prirodnog plina, uključujući moguće napetosti na Bliskom istoku i daljnja kašnjenja u planiranim projektima opskrbe ukapljenim prirodnim plinom, te s rizicima koji se odnose na europsko tržište. Ipak, postoje i negativni rizici, posebno ako neizvjesnost povezana s trgovinom bude imala trajan učinak ili ako se ostvari bitan napredak u zaustavljanju rata koji Rusija vodi u Ukrajini. Za cijene nafte i plina provodi se analiza osjetljivosti stalnih cijena. U oba slučaja izračunava se sintetički indeks cijena energije (ponderirani prosjek kretanja cijena nafte i plina) a učinci se procjenjuju makroekonomskim modelima ESB‑a i Eurosustava. Rezultati, prikazani u Tablici 6., upućuju na to da su pozitivni rizici za inflaciju veći od negativnih za 2027. te da su rizici za rast BDP‑a ograničeniji.

Grafikon 15.

Alternativna kretanja pretpostavki o cijenama energije

a) pretpostavka o cijenama nafte

(u USD po barelu)

b) pretpostavka o cijenama plina

(u EUR po megavatsatu)

Izvori: Morningstar i izračuni ESB‑a

Napomena: Gustoće izvedene iz opcija za cijene plina i nafte temelje se na tržišnim kotacijama na dan 14. svibnja 2025. za opcije na ročnice za sirovu naftu ICE Brent i ročnice za prirodni plin na nizozemskoj platformi za trgovinu plinom Title Transfer Facility (TTF) s fiksnim tromjesečnim dospijećem.

Tablica 6.

Alternativna kretanja cijena energije i njihov učinak na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om

1. kretanje: 25. percentil | 2. kretanje: 75. percentil | 3. kretanje: stalne cijene | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025. | 2026. | 2027. | 2025. | 2026. | 2027. | 2025. | 2026. | 2027. | |

(odstupanja od razina iz osnovnog scenarija, u postotcima) | |||||||||

cijene nafte | -7,9 | -16,1 | -18,7 | 7,3 | 15,6 | 18,5 | 0,9 | 1,1 | -1,1 |

cijene plina | -11,6 | -23,7 | -27,5 | 13,3 | 30,9 | 34,5 | -1,3 | 3,2 | 17,0 |

sintetički indeks cijena energije | -9,5 | -18,2 | -16,5 | 7,6 | 18,1 | 24,2 | 0,0 | 2,0 | 5,6 |

(odstupanja od stopa rasta iz osnovnog scenarija, u postotnim bodovima) | |||||||||

rast realnog BDP‑a | 0,0 | 0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 | 0,0 | 0,0 |

inflacija mjerena HIPC‑om | -0,3 | -0,6 | -0,2 | 0,2 | 0,6 | 0,4 | 0,0 | 0,1 | 0,1 |

Napomene: U ovoj analizi osjetljivosti rabi se sintetički indeks cijena energije u kojem se kombiniraju terminske cijene nafte i plina. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za cijene nafte i plina na dan 14. svibnja 2025. Vrijednosti stalnih cijena nafte i plina preuzete su na isti datum. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Alternativna kretanja tečaja

Ovom analizom osjetljivosti procjenjuju se posljedice alternativnih kretanja tečaja za osnovne projekcije, što općenito upućuje na negativne rizike za rast i inflaciju. Tehničke pretpostavke o tečajevima iz osnovnih projekcija smatraju se nepromijenjenima tijekom projekcijskog razdoblja. Alternativna niža i viša kretanja proizlaze iz 25. i 75. percentila gustoća neutralnih na rizik izvedenih iz opcija za tečaj USD/EUR na dan 14. svibnja 2025., pri čemu taj raspon upućuje na znatnu daljnju aprecijaciju eura (Grafikon 16.). Učinci alternativnih kretanja procjenjuju se makroekonomskim modelima stručnjaka ESB‑a i Eurosustava. Prosječni učinak na rast proizvodnje i inflaciju prema tim modelima prikazan je u Tablici 7.

Grafikon 16.

Alternativna kretanja tečaja USD/EUR

Izvori: Bloomberg i izračuni stručnjaka ESB‑a

Napomene: Rast upućuje na aprecijaciju eura. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za tečaj USD/EUR na dan 14. svibnja 2025. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Tablica 7.

Utjecaj na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om u europodručju

1. kretanje: 25. percentil | 2. kretanje: 75. percentil | |||||

|---|---|---|---|---|---|---|

2025. | 2026. | 2027. | 2025. | 2026. | 2027. | |

tečaj USD/EUR | 1,09 | 1,09 | 1,09 | 1,12 | 1,20 | 1,25 |

tečaj USD/EUR | -1,8 | -3,6 | -3,0 | 1,5 | 6,2 | 11,2 |

(odstupanja od stopa rasta iz osnovnog scenarija, u postotnim bodovima) | ||||||

rast realnog BDP‑a | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

inflacija mjerena HIPC‑om | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

Izvori: Bloomberg i izračuni stručnjaka ESB‑a

Napomene: Rast upućuje na aprecijaciju eura. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za tečaj USD/EUR na dan 14. svibnja 2025. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Okvir 3.

Najnovije informacije o uspješnosti projekcija rasta i inflacije stručnjaka Eurosustava/ESB‑a od 2021.

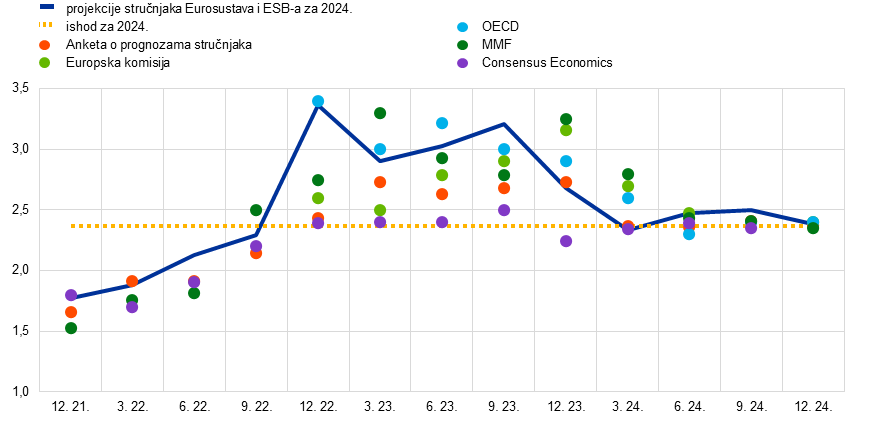

Točne projekcije ključne su za učinkovito donošenje odluka o monetarnoj politici. Pouzdane projekcije inflacije omogućuju ESB‑u da predvidi odstupanja od svojeg srednjoročnog cilja od 2 % i pravodobno prilagodi svoje stajalište. Kako bi projekcije bile pouzdane, potrebno je redovito preispitivati njihovu uspješnost. S obzirom na vezu između gospodarske aktivnosti i inflacije važno je i kontinuirano praćenje uspješnosti projekcija rasta. Stoga se u ovom okviru preispituje točnost nedavnih projekcija stručnjaka Eurosustava i ESB‑a koje se odnose na rast i inflaciju u europodručju.

Od početka pandemije bolesti COVID‑19 točnost projekcija rasta BDP‑a europodručja bila je promjenjiva. Kratkoročne projekcije uglavnom su bile točne, ali tempo oporavka u srednjoročnom razdoblju često je bio precijenjen (Grafikon A). Tijekom pandemije, do kraja 2021., i kratkoročne i srednjoročne projekcije sadržavale su neuobičajeno velike pogreške, što potvrđuje činjenicu da je predviđanje rasta bilo otežano u razdoblju dotad nezabilježenih mjera zatvaranja i ponovnog otvaranja. Pogreške u kratkoročnim projekcijama znatno su se smanjile nakon 2022. i otada su ostale niže od ili blizu srednje apsolutne vrijednosti pogrešaka zabilježenih prije pandemije. To upućuje na zaključak da su, čak i u uvjetima višestrukih velikih šokova, nedavne kratkoročne projekcije rasta BDP‑a uglavnom bile pouzdane, bez očite tendencije podcjenjivanja ili precjenjivanja. Međutim, u srednjoročnim projekcijama rast se sustavno precjenjivao od trećeg tromjesečja 2022. do drugog tromjesečja 2024., pri čemu su od četvrtog tromjesečja 2022. do četvrtog tromjesečja 2023. pogreške za jednu godinu unaprijed prelazile srednje apsolutne pogreške zabilježene prije pandemije. Ta su precjenjivanja ukazivala na optimistična očekivanja o snazi oporavka nakon energetske krize. Pogreške su u 2022. bile prije svega potaknute neočekivano slabim oporavkom globalne trgovine, višim cijenama energije, strožim uvjetima financiranja i povećanom neizvjesnošću, čemu je pridonio i podcijenjeni učinak inflacije na realne dohotke. U 2023. neočekivano slaba inozemna potražnja, restriktivnija monetarna politika i jači euro pridonijeli su manjem rastu od predviđenog.[14] Točnost projekcija za jednu godinu unaprijed znatno se poboljšala tijekom prošle godine, premda je i dalje prisutna sklonost blagom precjenjivanju snage izgleda za rast.

Grafikon A

Pogreške u projekcijama stručnjaka Eurosustava i ESB‑a koje se odnose na stope tromjesečnog rasta realnog BDP‑a europodručja od 2021.

a) pogreška za jedno tromjesečje unaprijed | b) pogreška za jednu godinu unaprijed |

(postotni bodovi) | (postotni bodovi) |

|  |

Izvori: Makroekonomske projekcije stručnjaka Eurosustava i ESB‑a za europodručje i Eurostat

Napomene: U dijelu a) pogreške se definiraju kao stvarna vrijednost za određeno tromjesečje umanjena za projekciju iz prethodnog tromjesečja (npr. aktualni podatak za četvrto tromjesečje 2022. umanjen za projekciju iz makroekonomskih projekcija stručnjaka ESB‑a iz rujna 2022.). U dijelu b) pogreške se definiraju kao stvarna vrijednost za određeno tromjesečje umanjena za projekciju četiri tromjesečja prije (npr. aktualni podatak za četvrto tromjesečje 2022. umanjen za projekciju iz makroekonomskih projekcija stručnjaka Eurosustava iz prosinca 2021.). Prosječne apsolutne pogreške u projekcijama realnog BDP‑a odnose se na razdoblje od 1999. do 2019. i ne uključuju netipične vrijednosti tijekom svjetske financijske krize.